Este artigo foi publicado em inglês no blog de Indexology® em 19 de dezembro de 2024.

Os mercados de renda variável dos EUA tiveram um ótimo ano em 2024, mas os retornos em muitos mercados desenvolvidos foram insuficientes em termos relativos e, em muitos casos, também em termos absolutos.

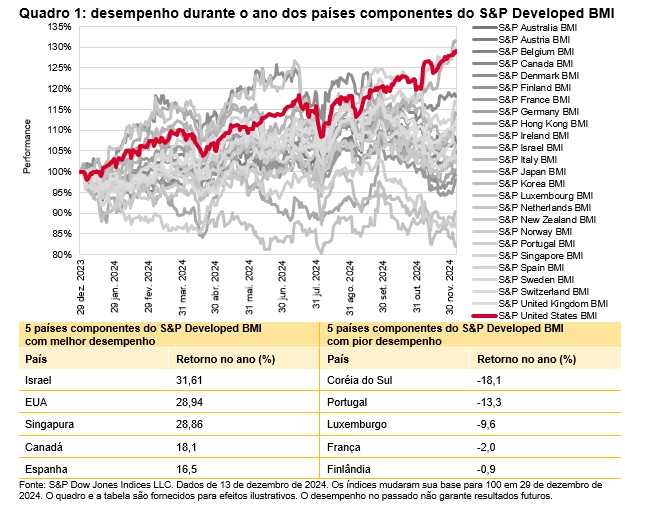

Com apenas alguns dias restantes de negociação em 2024, o S&P Developed BMI se valorizou 22% no ano até o 13 de dezembro de 2024 e apenas 3 dos 25 componentes perderam para o benchmark. Das cinco regiões que tiveram perdas totais neste ano, a Coréia do Sul ficou no final da lista com uma queda de 18%. Dos 20 mercados restantes, 10 tiveram retornos inferiores a 10% e apenas 3 (EUA, Singapura e Israel) ganharam acima de 20%.

Entre os mercados desenvolvidos, o Japão não apenas manteve o ritmo dos EUA até o início de agosto, mas também esteve à frente até o início de maio. Graças aos ganhos deste ano, a versão em moeda local do S&P Japan BMI finalmente ultrapassou o seu recorde histórico anterior, registrado em 18 de dezembro de 1989. Entretanto, os investidores do mercado local não tiveram muito tempo para comemorar.

No início de agosto, o banco central do Japão surpreendeu os participantes do mercado com um inesperado aperto monetário em um momento em que os outros principais bancos centrais do mundo já estavam flexibilizando a política monetária. Essa ação desencadeou uma turbulência nos mercados de capitais em todo o mundo, com o Japão no epicentro. O iene japonês teve movimentos agressivos em ambas as direções, assim como o S&P Japan BMI, que teve sua pior perda histórica em um dia em 6 de agosto de 2024, caindo mais de 12%, seguido por seu terceiro melhor dia na história no dia seguinte, quando o Banco do Japão deu uma reviravolta na política. Desde a volatilidade do início de agosto, os mercados se acalmaram e o benchmark japonês se recuperou 24% de suas mínimas de 5 de agosto, registrando um ganho de 18% no acumulado do ano.