Este artigo foi publicado originalmente no blog de Indexology® em 20 de janeiro de 2023.

Apesar de um ano difícil para a maioria dos mercados de valores no mundo, o índice S&P Latin America BMI ganhou 4,9% em 2022, e a América Latina foi o único dos principais mercados regionais de valores a fechar o ano em território positivo. Isto marcou uma forte mudança em relação a 2021, ano em que as ações latino-americanas foram as únicas no vermelho, enquanto o S&P 500® e vários outros mercados de ações regionais atingiram níveis recordes.

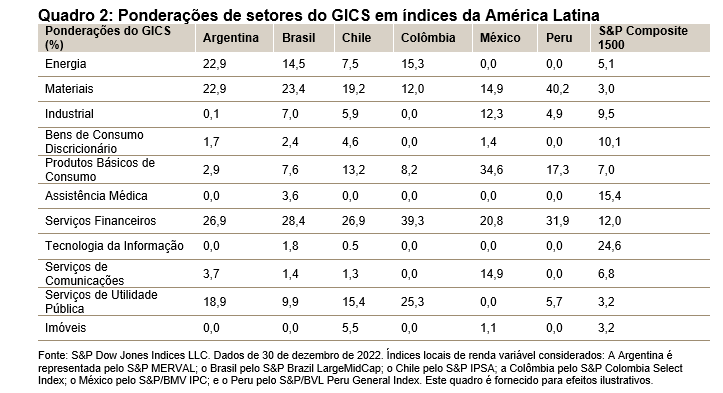

Enquanto a maioria dos mercados acionários foi prejudicada pelo aumento das taxas de juros, preocupações com uma recessão e um declínio acentuado no setor tecnológico e outras ações orientadas para o crescimento, as ações da América Latina se beneficiaram da sua alta exposição às commodities e de uma exposição limitada à Tecnologia da Informação, juntamente com a força das moedas locais em relação ao dólar americano.

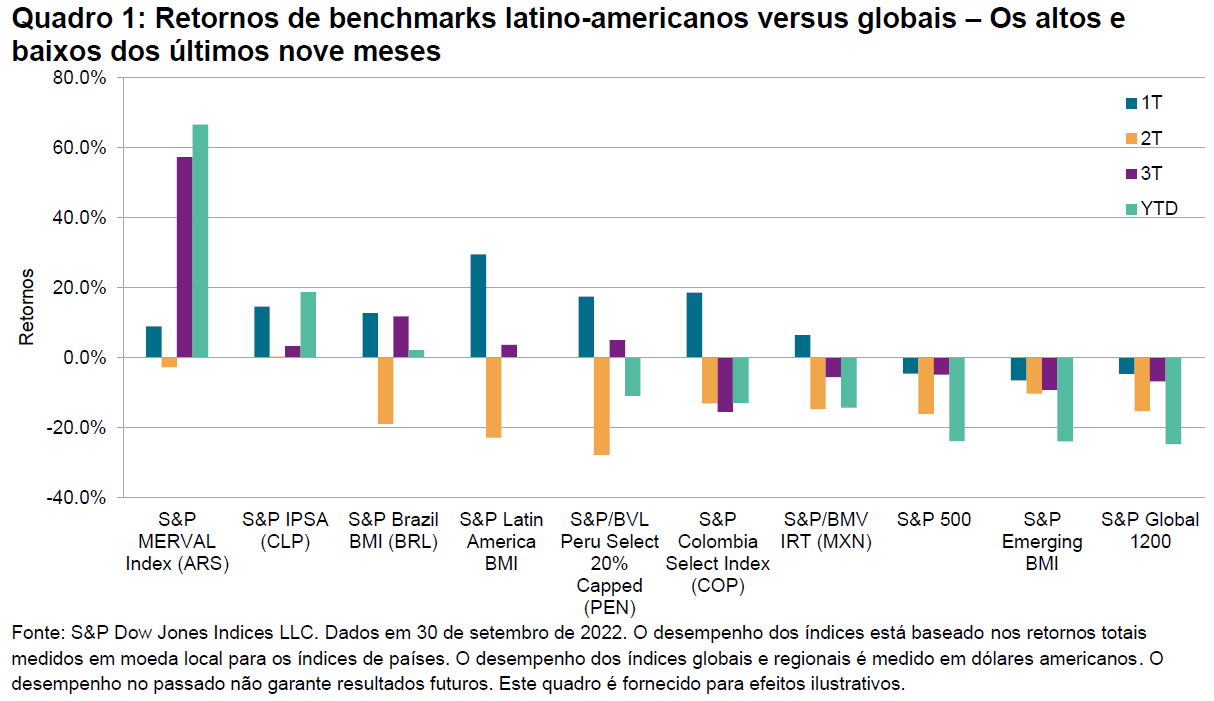

Do ponto de vista trimestral, as regiões globais tiveram dificuldades durante o ano todo. A América Latina, por outro lado, obteve ganhos em três dos quatro trimestres, como mostra o desempenho do S&P Latin America BMI (ver quadro 2).

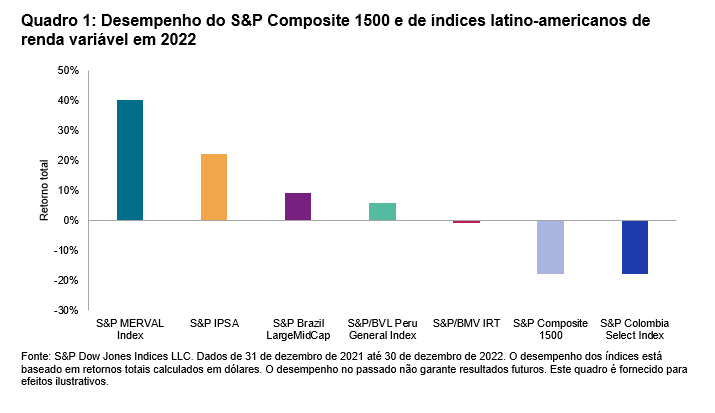

Uma análise mais detalhada dos principais índices dos países mostra que o S&P MERVAL (ARS) da Argentina registrou os maiores ganhos no quarto trimestre (45,3%) e YTD (142,0%). No entanto, esses retornos refletem a alta taxa de inflação do país. Olhando para os mercados emergentes da região, o Chile foi o país com melhor desempenho em 2022, como refletido pelo S&P IPSA, impulsionado principalmente pela sua exposição à mineração, que o manteve em território positivo no segundo trimestre (enquanto outras regiões registraram perdas nesse período). O Peru e a Colômbia, apesar da recente instabilidade política com os seus novos governos eleitos, terminaram o ano perdendo apenas 2% cada um. Os maiores mercados da região, Brasil e México, ambos tiveram seus altos e baixos; no final, o Brasil foi capaz de gerar maiores retornos, impulsionado pelas suas empresas de mineração e petróleo e gás, ajudando o índice S&P Brazil LargeMidCap (BRL) a ganhar 3,5%, enquanto o índice S&P/BMV IRT (MXN) do México caiu 5,7% no ano.