Este artigo foi publicado originalmente no blog Indexology® no dia 9 de fevereiro de 2022.

Tem sido um início complicado de 2022, com rebaixamentos em muitos segmentos dos mercados acionários. As ações tiveram desempenhos divergentes em meio a anúncios de ganhos variados, um complexo energético em ascensão, riscos geopolíticos e expectativas de aumento das taxas de juros da Reserva Federal dos Estados Unidos. Embora longe da mesma magnitude, os retornos recentes têm lembrado o mês de março de 2020. De fato, a diferença mensal de 29% entre os setores com melhor e pior desempenho do S&P 500® em janeiro de 2022 foi a maior desde março de 2020. Alguns participantes do mercado podem estar contemplando mudanças de portfólio em resposta a recentes rebaixamentos, mas outros podem querer considerar o poder potencial de não fazer nada.

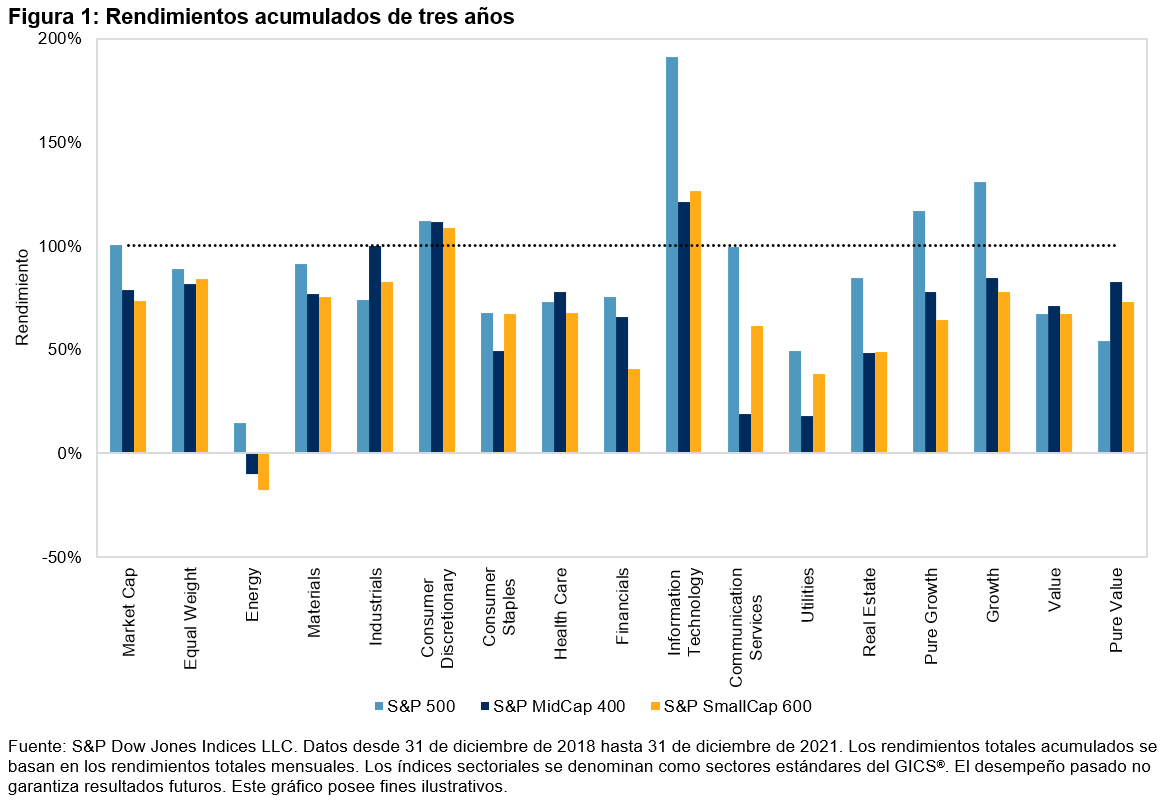

O quadro 1 mostra que o desempenho do S&P 500, do S&P MidCap 400® e do S&P SmallCap 600®, bem como suas versões de ponderação equitativa, setoriais e de estilo, foi surpreendentemente positivo durante o período de três anos que terminou em 31 de dezembro de 2021. Embora os últimos três anos tenham mostrado as tendências de mudança de sentimentos, do declínio do mercado devido ao início da pandemia da COVID-19, da turbulência por volta das eleições presidenciais americanas de 2020 e da resposta bem vigiada do Fed ao aumento da inflação, o S&P 500 registrou um retorno total de 100%. O setor de Tecnologia da Informação liderou o caminho com um retorno total de 190%, e todos os índices, exceto dois, terminaram com retornos positivos.