Este artigo foi publicado originalmente no blog de Indexology® em 19 de janeiro de 2022.

O ano de 2021 começou com esperança, pois as vacinas contra a COVID-19 vieram para salvar o mundo. Entretanto, como em muitas outras partes do mundo, os países latino-americanos tiveram dificuldades para controlar o impacto da pandemia em suas economias e sociedades. Além disso, a incerteza política e a agitação social em vários países contribuíram para um ano decepcionante.

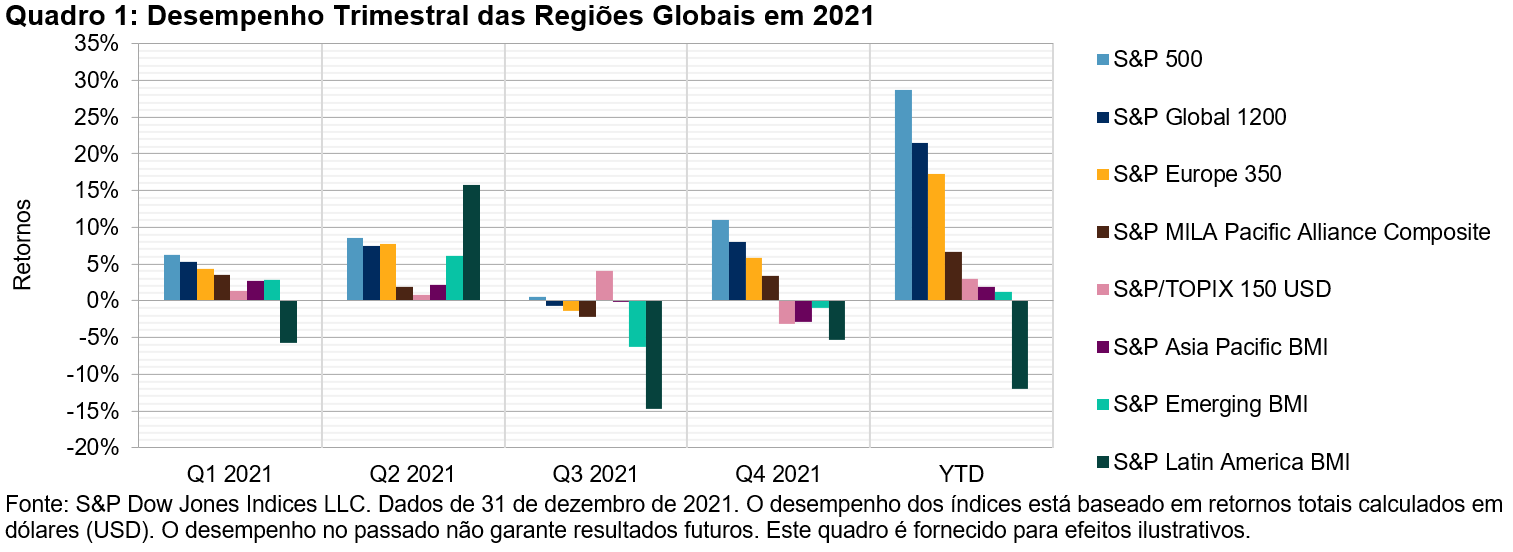

Enquanto a maioria dos mercados globais teve um forte desempenho em 2021, o S&P Latin America BMI terminou o ano abaixo de 12%, com retornos negativos em três dos quatro trimestres. É interessante notar, entretanto, que a América Latina com exceção do Brasil teve um resultado diferente, pois o S&P MILA Pacific Alliance Composite ganhou 6,7% durante o ano (ver o quadro 1).

Embora os índices principais da Argentina, Chile, Colômbia e Peru tenham fechado 2021 em território positivo em moedas locais, o México foi o destaque entre os países latino-americanos, pois o S&P/BMV IRT ganhou 24,4% YTD (ver o quadro 2). A história foi diferente em termos de dólares americanos, já que todos os mercados, exceto Argentina e México, terminaram no vermelho devido à depreciação da moeda local em relação ao dólar americano.