Este artículo fue publicado en inglés en el blog de Indexology® el 9 de octubre de 2024.

El 1 de octubre de 2024, una nueva administración presidencial tomó posesión en México en medio de una serie de reformas constitucionales y un nuevo panorama político. Los cambios políticos pueden generar incertidumbre, por lo que resulta útil analizar periodos pasados para identificar tendencias y conocer los efectos producidos por episodios similares.

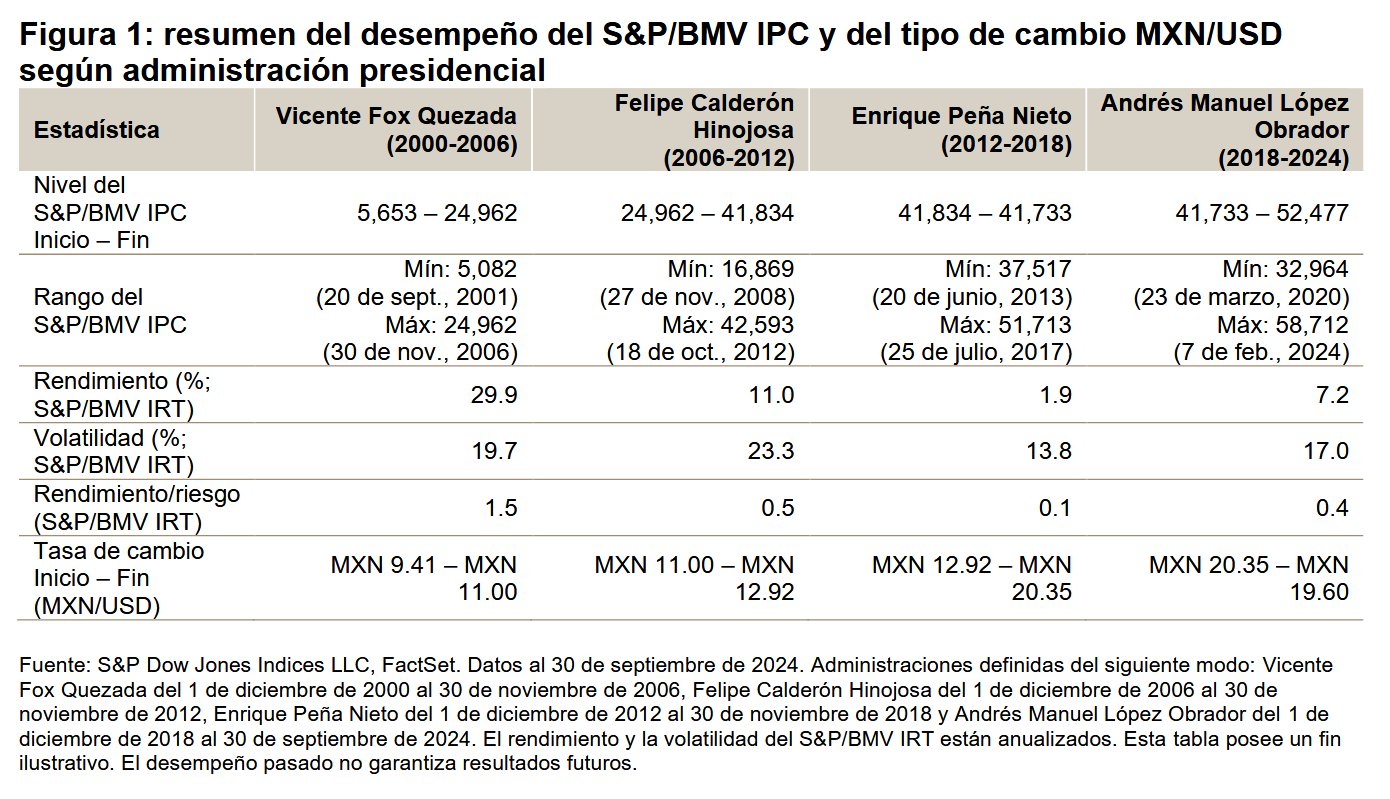

¿Cómo se comportaron el S&P/BMV IPC y el tipo de cambio peso mexicano a dólar estadounidense (MXN/USD) durante el gobierno saliente y en comparación con otros periodos? La figura 1 muestra un resumen del rendimiento del S&P/BMV IPC y del tipo de cambio MXN/USD desde el año 2000.

El S&P/BMV IPC ha generado rendimientos variados pero positivos en los últimos cuatro gobiernos. Podemos observar que el rendimiento anualizado del S&P/BMV IRT aumentó significativamente en la pasada administración, pasando de 1.9% a 7.2%, aunque situándose todavía por debajo de lo que vimos en la década del 2000. En términos de volatilidad, en los últimos seis años se ha producido un ligero aumento en comparación con el periodo anterior; sin embargo, si nos fijamos en la relación rendimiento/riesgo, el riesgo adicional se ha visto compensado por rendimientos más elevados.

El tipo de cambio cerró con una apreciación marginal respecto a su nivel de 2018, aunque justo antes de las elecciones de 2024 se había apreciado más de 16%. En cualquier caso, cabe destacar que ésta fue el primer gobierno en el que el peso mexicano no se depreció.

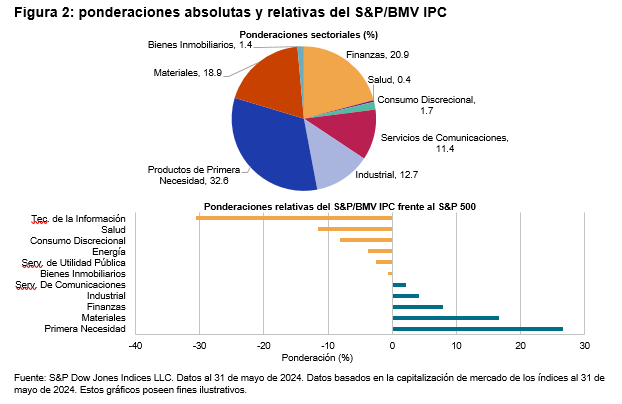

Desde una perspectiva sectorial, en los últimos seis años se han producido cambios notables en los sectores de mayor tamaño. La participación de Servicios de Comunicaciones siguió disminuyendo, pasando de un máximo de 37% en 2006 a 10% en 2024. En el periodo 2018-2024, Materiales e Industriales ganaron 6% y 4%, respectivamente, mientras que Finanzas disminuyó 3% y Productos de Primera Necesidad se mantuvo sin variaciones en 33%.