Este artículo fue publicado en inglés en el blog de Indexology® el 9 de septiembre de 2024.

El índice S&P 500® ESG busca proporcionar una medición de las acciones de EE. UU. al tiempo que incorpora factores ESG. El índice mantiene ponderaciones sectoriales similares a las del S&P 500, mejorando al mismo tiempo sus características de sostenibilidad.

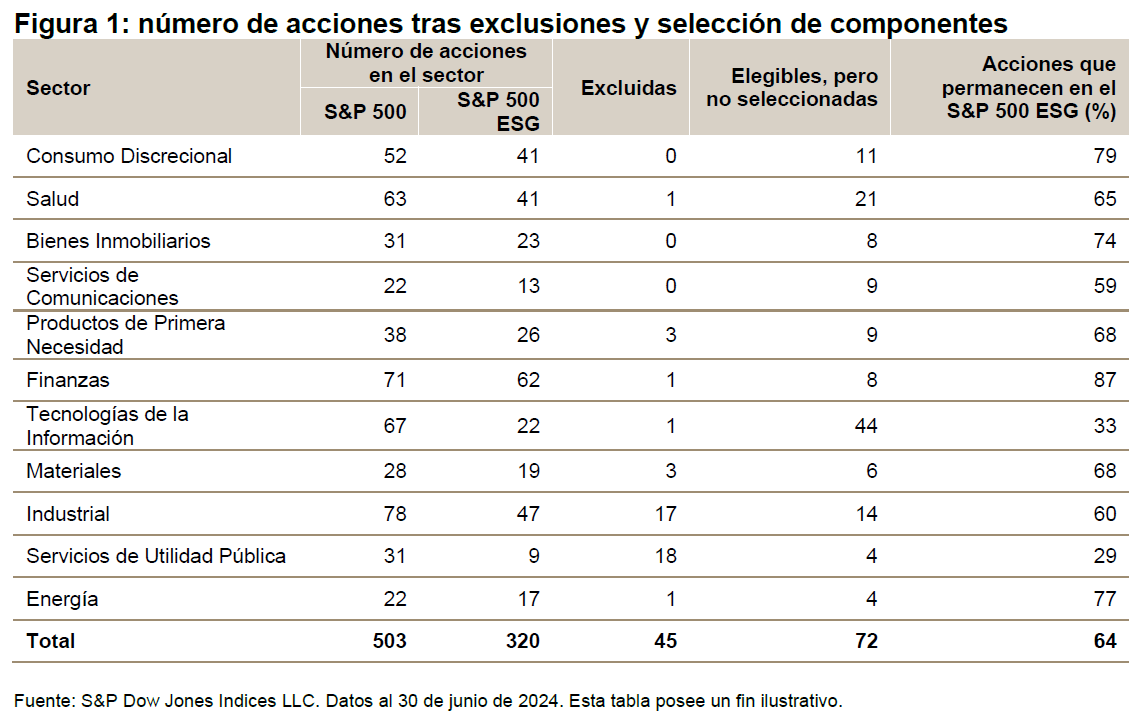

La importancia de la neutralidad sectorial en el índice S&P 500 ESG

Un error común es creer que los índices ESG eliminan o infraponderan sectores considerados poco respetuosos con el medio ambiente, como Energía o Servicios de Utilidad Pública. En lugar de excluir sectores, el índice S&P 500 ESG selecciona empresas que obtienen los mejores resultados teniendo en cuenta las métricas ambientales, sociales y de gobernanza, al tiempo que refleja históricamente muchos de los atributos del S&P 500. Eliminar sectores completos puede dar lugar a un desplazamiento de la ponderación hacia otros sectores, lo que podría crear un sesgo sectorial y un riesgo de concentración.

Tomando como ejemplo Tecnologías de la Información, se excluyó a un componente según la metodología de los índices ESG de S&P DJI. A continuación, el índice seleccionó componentes de cada grupo industrial dentro del sector tecnológico, empezando por los componentes con las puntuaciones ESG más altas, hasta alcanzar el 75% de la capitalización de mercado del índice subyacente. A partir de ahí, se seleccionaron 22 componentes, lo que significa que el índice sólo incluyó el 33% del número inicial de valores del sector tecnológico del S&P 500. Si la metodología hubiese reasignado una ponderación adicional a Tecnologías de la Información, podría haber creado un riesgo de concentración en los pocos componentes seleccionados.