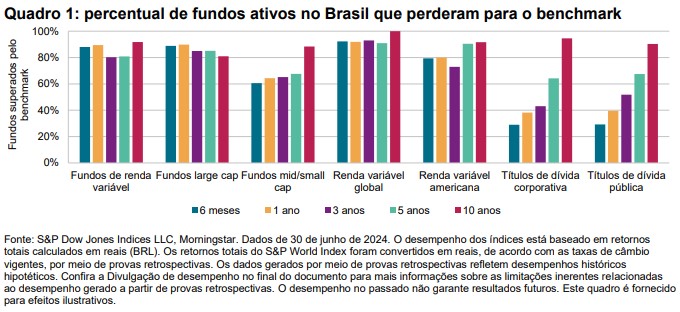

O nosso Scorecard SPIVA Global demonstrou que os gestores ativos em todo o mundo enfrentaram condições de mercado desafiadoras no primeiro semestre de 2024, principalmente nas ações, e o Brasil não foi exceção. Os fundos brasileiros de renda variável perderam para o seu benchmark a uma taxa de 88,0% nos primeiros seis meses de 2024, aumentando para 91,7% em um período de 10 anos (consulte o quadro 1 e o relatório 2). Os fundos large cap do Brasil tiveram uma performance semelhante, com 88,9% apresentando desempenho inferior ao seu benchmark no primeiro semestre e 80,9% no período de 10 anos. Entre os fundos de capitalização média/baixa, os resultados foram um pouco melhores: 60,6% dos fundos perderam para o benchmark no primeiro semestre, mas essa taxa subiu para 88,4% ao longo de 10 anos.

Além das categorias de renda variável do Brasil, este relatório apresenta pela primeira vez análises SPIVA de duas novas categorias de fundos domiciliados no Brasil: ações americanas e ações globais. Nos primeiros seis meses de 2024, 79,4% dos fundos americanos denominados em reais brasileiros perderam para o S&P 500®, chegando a 93,6% em 10 anos. Os fundos globais tiveram resultados ainda piores com 92,3% de desempenho inferior na primeira metade de 2024 e 100% no período de 10 anos.

Por fim, os títulos brasileiros de dívida corporativa e de dívida pública tiveram melhores começos no primeiro semestre de 2024, apresentando apenas 29,0% e 29,2% de desempenho inferior ao seu benchmark, respectivamente. No entanto, poucos gestores nestas categorias alcançaram um desempenho superior sustentado, visto que 94,5% dos títulos corporativos e 90,3% dos títulos públicos perderam para o seu benchmark no período de 10 anos.

Contexto do mercado: primeira metade de 2024

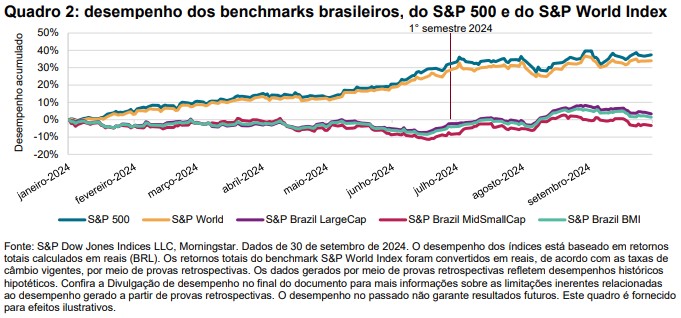

No Brasil, todos os nossos principais índices de renda variável encerraram o primeiro semestre de 2024 em território negativo, em contraste com 2023, quando os benchmarks de todos os segmentos de capitalização tiveram ganhos de dois dígitos.

O nosso O S&P Brazil BMI, o S&P Brazil LargeCap e o S&P Brazil MidSmallCap caíram 4,1%, 2,3% e 8,5%, respectivamente. Em contrapartida, os índices de referência ANBIMA IDA (títulos corporativos) e ANBIMA IMA (títulos públicos) apresentaram resultados positivos no primeiro semestre, subindo 5,1% e 2,4%, respectivamente. Enquanto isso, o S&P 500 ganhou 32,4% e o

O nosso S&P World Index aumentou 28,8% em reais brasileiros durante a primeira metade do ano, ultrapassando o desempenho das ações locais (consulte o quadro 2).

A assimetria dos retornos das ações pode ter afetado o desempenho dos fundos ativos brasileiros. O S&P Brazil LargeCap foi liderado por alguns poucos grandes contribuidores, uma vez que 65,6% dos seus componentes perderam para o índice. Com um número tão reduzido de ações ganhando do benchmark, os fundos brasileiros de grande porte tiveram uma das maiores taxas de desempenho inferior (88,9%) registradas por um país em nosso Scorecard SPIVA Global do primeiro semestre. Na categoria de fundos mid/small cap, os gestores se saíram um pouco melhor: 60,6% perderam para o benchmark, recorrendo talvez a ações de alta capitalização com desempenho ligeiramente superior e escolhendo componentes de um universo um pouco menos distorcido, uma vez que 58,0% das ações perderam para o S&P Brazil MidSmallCap.

Olhando para além do primeiro semestre, as ações brasileiras se recuperaram no terceiro trimestre de 2024, e o S&P Brazil LargeCap e o S&P Brazil MidSmallCap subiram 5,8% e 5,6%, respectivamente. O S&P 500 e o S&P World Index permaneceram positivos no mesmo período, mas desaceleraram um pouco em relação ao ritmo do primeiro semestre, terminando o terceiro trimestre com altas respectivas de 37,4% e 34,0% no acumulado do ano. Os títulos de dívida pública e corporativa também continuaram a crescer de forma constante no terceiro trimestre. Mercados em rápida ascensão podem beneficiar o desempenho dos índices, mas também podem criar obstáculos maiores para os gestores ativos. À medida que os meses forem passando, somente o tempo dirá se os gestores ativos de ações e títulos no Brasil conseguirão enfrentar os desafios e as oportunidades que ainda restam em 2024.