“Um dia, uma Lebre ridicularizou as pernas curtas e a lentidão da Tartaruga. A Tartaruga sorriu e disse:

-Pensa você ser rápida como o vento; mas eu a venceria numa corrida.”

As Fábulas de Esopo

Depois do caixa eletrônico, o fundo baseado em índices é considerado por alguns como a invenção mais útil que o setor financeiro já criou. O sucesso relativo dos fundos baseados em índices de ações enfrentou uma onda de ceticismo profissional, mas, ainda assim, eles se tornaram populares. Uma revolução semelhante pode estar prestes a ocorrer nos mercados de títulos, onde o investimento passivo parece estar percorrendo um caminho pavimentado pelos mercados de ações cerca de uma década antes.

Uma série de argumentos práticos e teóricos (ou mesmo teológicos) distingue o potencial dos índices nos mercados de renda fixa maiores e mais granulares. A escolha entre exposições ativas e passivas também é relativamente nova nos mercados de renda fixa, em parte devido à escassez histórica de benchmarks conhecidos e à dificuldade prática de acompanhá-los.

O impacto do investimento passivo em ações desde a virada do século foi tal que mudou fundamentalmente a indústria. À medida que os dados se acumulam e a gama de produtos disponíveis se expande, e com base em uma comparação de suas trajetórias, o cenário agora pode estar preparado para desenvolvimentos semelhantes na gestão profissional da renda fixa.

Este artigo explora os argumentos práticos, teóricos e empíricos a favor de uma abordagem baseada em índices na renda fixa, descrevendo por que o investimento passivo surgiu mais tarde e examinando se seu crescimento pode continuar a acompanhar, ou até mesmo alcançar, o do mercado de ações.

O crescimento do investimento passivo em renda fixa

“A pressa é inimiga da perfeição; saia sempre na hora certa.”

Jean de La Fontaine; A lebre e a tartaruga (1668-1694)

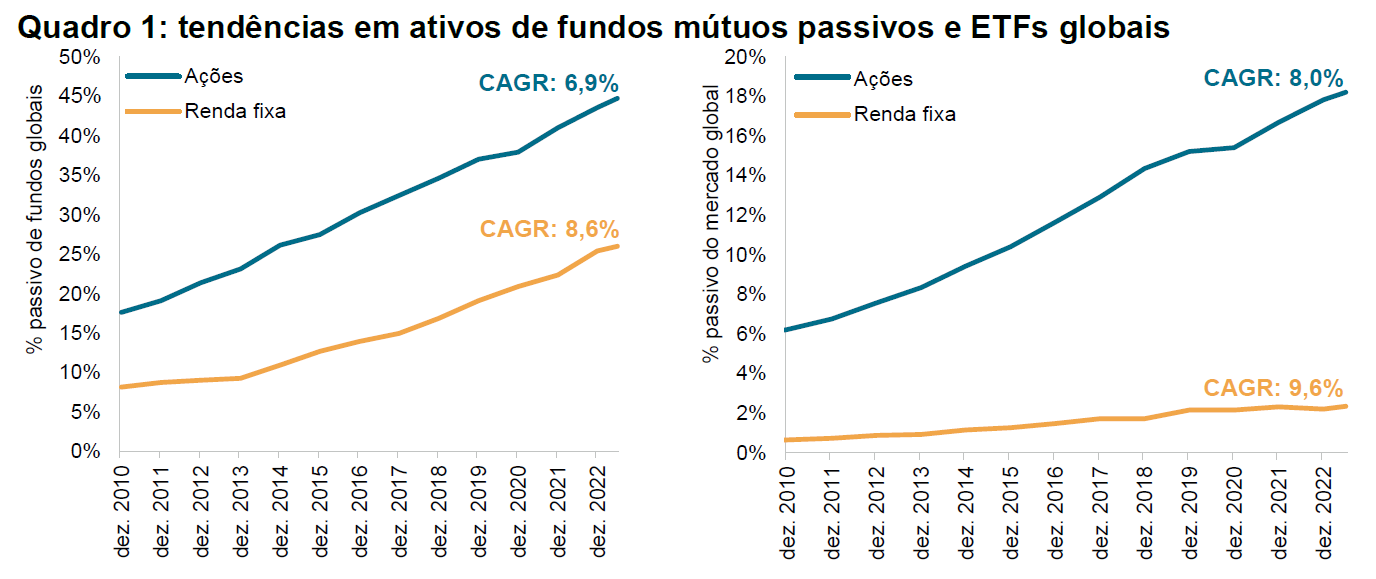

É difícil estimar a magnitude conjunta do investimento passivo em um determinado mercado, principalmente porque nem todos os participantes do mercado informam sua estratégia de investimento. Os dados sobre um subconjunto específico de veículos de investimento passivo, a saber, fundos mútuos globais e fundos negociados em bolsa (ETFs), são relativamente mais fáceis de obter e podem oferecer estatísticas representativas. Com base nessa amostra, o quadro 1 compara duas medidas do uso de estratégias passivas em ações e renda fixa, especificamente o percentual de todos os ativos de fundos mútuos e ETFs que são gerenciados de forma passiva e o percentual do total dos mercados de ações e renda fixa, respectivamente, que é representado de forma conjunta por esses fundos.

O quadro 1 mostra que o uso de fundos baseados em índices na renda fixa ficou defasado em relação ao seu uso na renda variável. Isso se deve, em parte, ao fato de sua história ter começado mais tarde: os primeiros fundos passivos de ações foram criados no início da década de 1970, mas o primeiro fundo passivo de títulos foi lançado apenas em 1986.

Uma defasagem semelhante, de quase uma década, separa o lançamento dos primeiros ETFs que acompanham os mercados acionários no início dos anos 90 e o lançamento dos primeiros ETFs de renda fixa em 2002.