Resumo

Já passaram mais de 20 anos desde que a S&P Dow Jones Indices lançou o índice S&P 500 Equal Weight Index; e desde então, seu desempenho ao vivo atraiu tanto o interesse acadêmico quanto o capital de investidores em produtos relacionados. Para comemorar esse aniversário, vamos examinar o potencial que tem o índice como um benchmark para fundos mútuos americanos de renda variável gerenciados ativamente. Usando 20 anos de desempenho ao vivo, podemos ver que:

- Observou-se uma correlação entre os excessos no retorno anuais do fundo ativo médio de renda variável large cap dos EUA na categoria central (em relação ao S&P 500) e os excessos no retorno do S&P 500 Equal Weight.

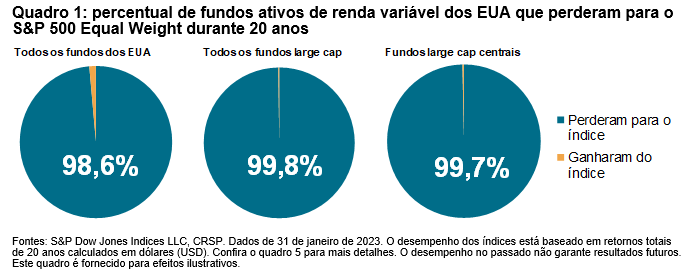

- No longo prazo e em todas as categorias principais, quase todos os fundos ativos locais de renda variável dos EUA apresentaram um desempenho inferior ao do S&P 500 Equal Weight.

- Estes resultados não mudariam substancialmente mesmo depois de considerar os atritos típicos que podem ser associados a um investimento passivo que acompanha o índice S&P 500 Equal Weight.

Introdução

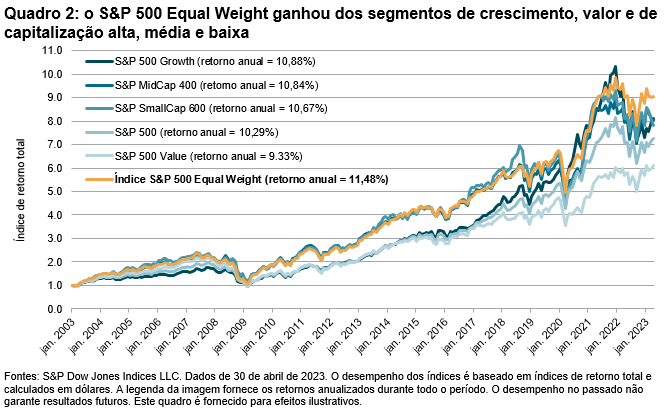

O índice S&P 500 Equal Weight começou a ser publicado há pouco mais de 20 anos, em 8 de janeiro de 2003, oferecendo uma alternativa simples à estratégia padrão de ponderação equitativa para ações americanas de primeira linha. O desempenho do índice desde seu lançamento é notável: ele tem um retorno total que não apenas é superior ao seu benchmark large cap, mas também ganha dos benchmarks da S&P DJI para ações americanas de porte médio e baixo, bem como dos índices de crescimento e valor baseados no S&P 500 (quadro 2).

Esse desempenho superior representa uma perspectiva que desafia os resultados dos Scorecards SPIVA® da S&P Dow Jones Indices, relatórios que têm mostrado consistentemente que um alto percentual dos fundos mútuos ativos de ações americanas perde para benchmarks ponderados por capitalização. Essa perspectiva é “desafiadora” porque, conforme ilustraremos, poderia se esperar que os fundos large cap gerenciados ativamente se beneficiassem durante períodos em que os índices de ponderação equitativa ganham dos índices ponderados por capitalização.