Este artículo fue originalmente publicado en el blog de Indexology® el 9 de febrero de 2022.

El inicio de 2022 ha sido complicado, con reducciones en muchos segmentos de los mercados de valores. Las acciones han mostrado desempeños disímiles en medio de varios anuncios de ganancias, un complejo energético en alza, riesgos geopolíticos y expectativas de subidas de los tipos de interés por parte de la Reserva Federal de Estados Unidos. Aunque sin la misma magnitud, los últimos rendimientos han recordado a los de marzo de 2020. De hecho, la diferencia mensual de 29% entre los sectores del S&P 500® con mejor y peor rendimiento en enero de 2022 fue la más alta desde marzo de 2020. Es posible que algunos participantes del mercado contemplen la posibilidad de realizar cambios en su cartera en respuesta a las recientes caídas, mientras otros deseen considerar el poder potencial de no hacer nada.

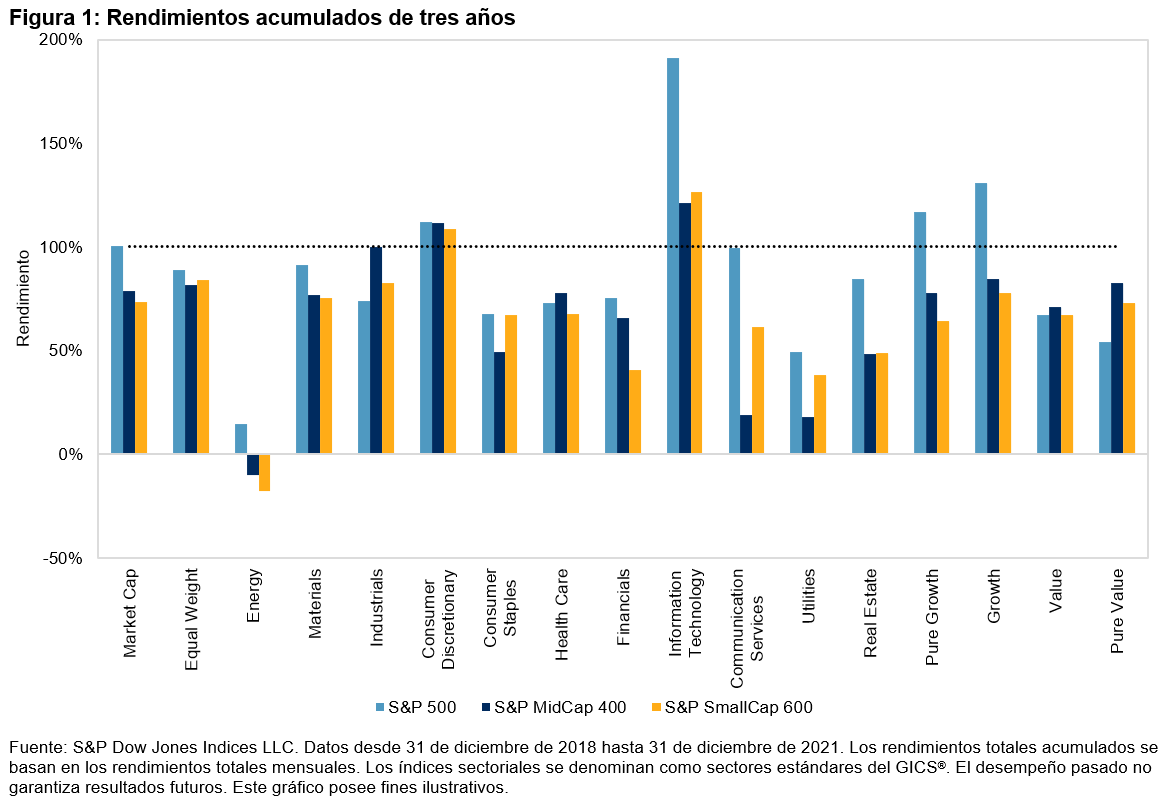

La figura 1 muestra que el desempeño del S&P 500, del S&P MidCap 400® y del S&P SmallCap 600®, así como de sus versiones de ponderación equitativa, sectoriales y de estilo, fue rotundamente positivo durante el periodo de tres años que finalizó el 31 de diciembre de 2021. Aunque los últimos tres años mostraron las tendencias de cambio de sentimiento, desde el desplome del mercado debido a la pandemia del COVID-19, las turbulencias en torno a las elecciones presidenciales de 2020 en EE. UU. y la respuesta muy vigilada de la Reserva Federal de EE. UU. al aumento de la inflación, el S&P 500 obtuvo un rendimiento total de 100%. El sector de Tecnología de la Información lideró el camino con un rendimiento total de 190% y todos los índices, excepto dos, terminaron con rendimientos positivos.