Este artículo fue publicado en inglés en el blog de Indexology® el 8 de enero de 2025.

Desde la década de 2010, la dinámica de los riesgos de la renta variable de alta capitalización de EE. UU. ha cambiado. Hace quince años, el mercado estaba dominado por ciclos que alternaban entre la asunción de riesgo y la aversión al riesgo, una dinámica que era comúnmente llamada de "risk-on/risk-off”(riesgo activo/riesgo inactivo). Una característica clave de este periodo fue la mayor correlación entre el desempeño de las acciones y los sectores, especialmente durante las contracciones del mercado.

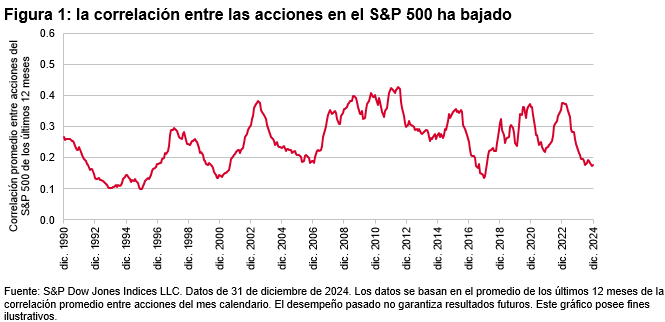

La figura 1 ilustra esta tendencia y lo que ha ocurrido desde entonces y muestra cómo la correlación mensual promedio entre las acciones del S&P 500® ha cambiado con el tiempo. La correlación fue alta en relación con su historial después de la crisis financiera mundial de 2008, pero se atenuó en la siguiente década. A pesar de que la pandemia de COVID-19 y el mercado bajista de 2022 proporcionaron un rendimiento temporal, las cifras más recientes están cercanas al mínimo observado hasta ahora en este siglo. En general, la tendencia desde el inicio de la década de 2010 ha sido a la baja, aunque con algunos repuntes en el camino.

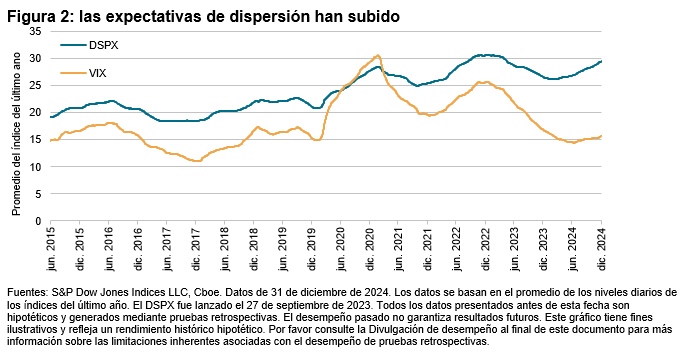

Además de una menor correlación en los rendimientos observados de las acciones, el mercado de las opciones también ha cambiado para reflejar las expectativas que tienen los participantes del mercado respecto de un entorno de riesgo diferente. La figura 2 compara dos índices importantes: el Cboe Volatility Index (VIX®), que mide la volatilidad del mercado esperada, y el Cboe S&P 500 Dispersion Index (DSPXSM), que mide la dispersión esperada, o la diferencia que se prevé entre los desempeños de las acciones individuales en el S&P 500. Un DSPX alto indica que los operadores de opciones esperan que haya más movimientos de acciones individuales, mientras que un VIX alto indica que hay un foco en los riesgos del mercado amplio. Durante los últimos 10 años, la tendencia ha mostrado un aumento casi constante de las expectativas de dispersión por acción individual, tanto en términos absolutos como relativos.

Al igual que una correlación mayor desencadenó cambios en la manera en que los participantes del mercado gestionaron los riesgos, una baja en la correlación y un alza en la dispersión podrían tener implicaciones importantes. Cuando hay mayor dispersión entre las acciones, los gestores activos tienen más oportunidades de superar al mercado (pero también más oportunidades de perder) mediante la selección de acciones. Y quizás es igual de importante mencionar que, en vez de buscar un rendimiento superior concentrándose en una parte del mercado, también significa que hay beneficios posiblemente mayores que se pueden conseguir mediante diversificación. Al igual que un jardín diverso con varias plantas es más resiliente a las plagas y los cambios en el clima, una selección diversificada de acciones tiende a soportar mejor la volatilidad del mercado. Si los componentes se comportan de manera distinta, entonces su combinación es más diversificada.