Este artículo fue publicado en inglés en el blog de Indexology® el 19 de noviembre de 2024.

El índice S&P 500® ESG Leaders busca proporcionar una medición de las acciones de

EE. UU. al tiempo que incorpora factores ESG (ambientales, sociales y de gobernanza corporativa). El índice mantiene ponderaciones industriales similares a las del S&P 500, implementando al mismo tiempo criterios de elegibilidad más estrictos en función de factores ESG.

Es un error común pensar que todos los índices ESG eliminan o infraponderan sectores considerados poco respetuosos con el medio ambiente, como Energía o Servicios de Utilidad Pública. Sin embargo, eliminar sectores completos puede dar lugar a un desplazamiento de la ponderación hacia otros sectores, lo que podría crear un sesgo sectorial y un riesgo de concentración. En lugar de excluir sectores, el índice S&P 500 ESG Leaders selecciona empresas que obtienen los mejores resultados teniendo en cuenta métricas ESG específicas.

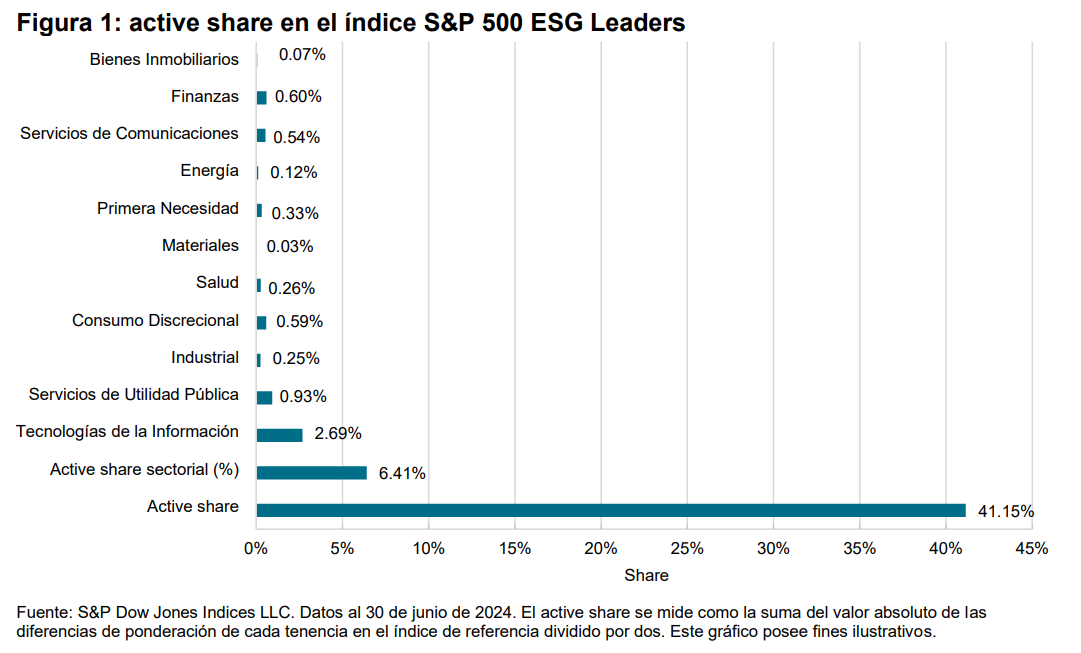

La figura 1 ilustra la manera en que el índice S&P 500 ESG Leaders mantiene un active share bajo con respecto al índice de referencia en cada sector: el active share sectorial es de 6.41%, lo que destaca la amplia neutralidad sectorial del índice. No obstante, el uso de métricas ESG como criterios para decidir la inclusión de empresas en el índice producirá naturalmente desviaciones con respecto al índice subyacente. Esto es especialmente evidente cuando varios componentes de un sector se consideran inelegibles o cuando se excluye una empresa con una alta capitalización de mercado ajustada al capital flotante (FMC). Normalmente, cuanto más una metodología integre criterios de sostenibilidad más estrictos, mayor será el active share.

La metodología del índice S&P 500 ESG Leaders selecciona componentes de manera comparativa1 dentro de cada grupo industrial del GICS®, lo que lleva a un bajo active share dentro de los sectores. Sin embargo, en ciertos casos, los sectores pueden presentar una sobreponderación o una infraponderación en comparación con el índice subyacente, lo que genera una desviación. El hecho de que el active share del índice alcance 41.15% ilustra este punto, ya que tal cifra está impulsada tanto por la disparidad entre los componentes del índice con respecto al S&P 500, como se mencionó anteriormente, así como por las ponderaciones (ver figura 1).

El proceso de selección del índice apunta a 50% de la FMC sin límite proveniente de cada grupo industrial del GICS dentro del S&P 500, escogiendo empresas en orden descendente en función de las puntuaciones ESG de S&P Global (ver figura 2). No obstante, exclusiones específicas (como exclusiones que se basan en determinadas actividades comerciales) pueden evitar que un grupo industrial alcance el objetivo de 50%. Esto podría deberse a que la industria carezca de suficientes componentes elegibles o a que la ponderación por FMC de los componentes elegibles no llegue al objetivo.