Este artículo fue originalmente publicado en el blog de Indexology® el 30 de noviembre de 2020

Hicimos la presentación del S&P Kensho Moonshots Index (índice Moonshots) y los innovadores de nueva generación que lo componen en nuestro artículo anterior. Una de las intenciones explícitas del índice es identificar empresas innovadoras en una fase temprana de su gestación, cuando las oportunidades de crecimiento rápido pueden ser mayores. En este blog, examinamos la eficacia del índice a la hora de captar ese potencial de mayor crecimiento en las fases iniciales, y cómo se compara con los innovadores más consolidados, según se refleja en los rendimientos del mercado.

Para identificar a los innovadores consolidados, construimos una cartera comparativa compuesta por empresas extraídas del universo de selección utilizado por el índice Moonshots, cuya capitalización de mercado superó el umbral máximo en cada rebalanceo, pero cuya puntuación de innovación en fase inicial habría cumplido los requisitos de inclusión (consulte el documento de metodología para más información).

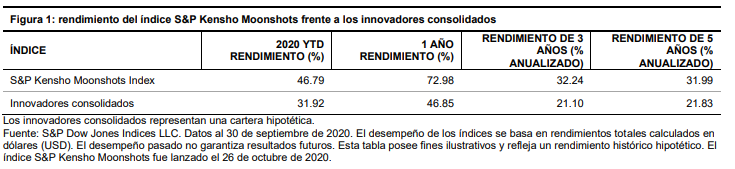

El mercado recompensó sistemáticamente al índice Moonshots por encima de los innovadores consolidados en términos de rendimientos anualizados durante períodos de uno, tres y cinco años (ver figura 1). Estos resultados sugieren que el mercado concede una prima a los innovadores en fase inicial identificados por la estrategia Moonshots.

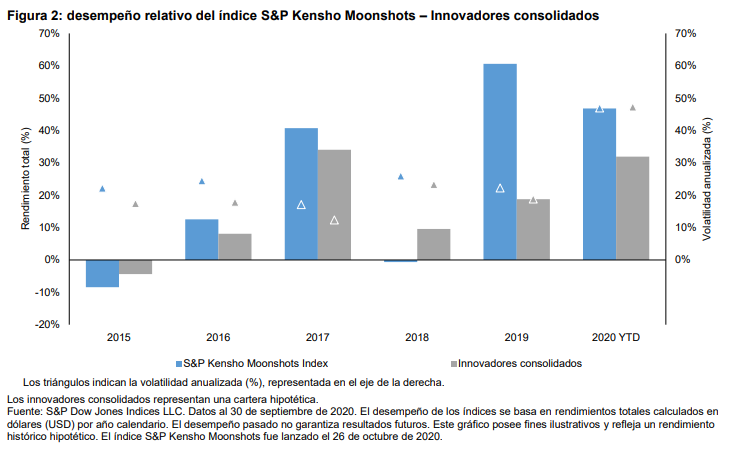

Los rendimientos anualizados a menudo pueden enmascarar períodos de bajo rendimiento; sin embargo, la figura 2 muestra cómo el índice Moonshots tuvo un desempeño sistemáticamente superior considerando años calendario, con las únicas excepciones de 2015 y 2018, cuando los innovadores consolidados sacaron ventaja.