Este artículo fue originalmente publicado en el blog de Indexology® el 20 de enero de 2023.

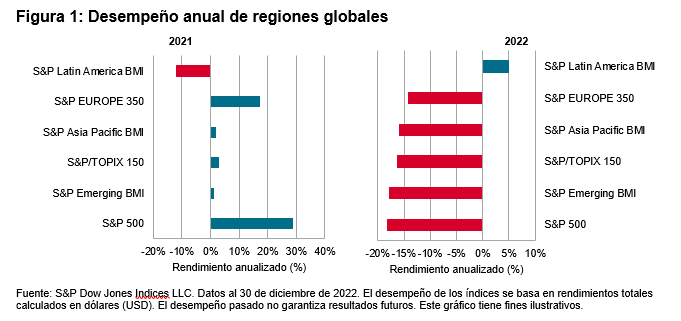

A pesar de un año difícil para la mayoría de los mercados de valores a nivel mundial, el índice S&P Latin America BMI subió 4.9% en 2022, y América Latina fue el único de los principales mercados de valores regionales que cerró el año en terreno positivo. Esto supuso un fuerte contraste con 2021, año en que las acciones latinoamericanas fueron las únicas en números rojos, mientras que el S&P 500® y varios otros mercados de renta variable regionales alcanzaron máximos históricos.

Mientras que la mayoría de los mercados de renta variable se vieron perjudicados por el alza de las tasas de interés, los temores de una recesión y una fuerte caída en el sector tecnológico y otros valores orientados al crecimiento, las acciones latinoamericanas se beneficiaron de una alta exposición a los commodities y una exposición limitada a Tecnologías de la Información, junto con la fortaleza de las divisas locales frente al dólar estadounidense.

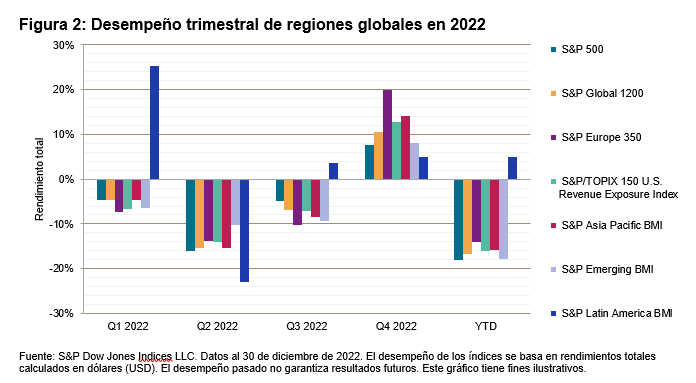

En términos trimestrales, las regiones del mundo tuvieron dificultades a lo largo del año. América Latina, por su parte, presentó alzas en tres de los cuatro trimestres, como muestra el desempeño del índice S&P Latin America BMI (ver figura 2).

Un examen más detallado de los principales índices de países muestra que el S&P MERVAL (ARS) de Argentina registró las mayores ganancias en el cuarto trimestre (45.3%) y en lo que va de año (142.0%). Sin embargo, estos rendimientos reflejan la elevada tasa de inflación del país. Centrándonos en los mercados emergentes de la región, Chile fue el que mejor desempeño registró en 2022, según lo refleja el S&P IPSA, impulsado principalmente por su exposición a la minería, que lo mantuvo en terreno positivo en el segundo trimestre (mientras que otras regiones registraron pérdidas en ese periodo). Perú y Colombia, a pesar de la reciente inestabilidad política con gobiernos recién electos, acabaron el año perdiendo apenas 2% cada uno. Los mayores mercados de la región, Brasil y México, tuvieron altibajos; a la postre, Brasil fue capaz de generar mayores rendimientos, impulsado por sus empresas mineras y de petróleo y gas, lo que ayudó al S&P Brazil LargeMidCap Index (BRL) a avanzar 3.5%, mientras que el S&P/BMV IRT (MXN) de México retrocedió 5.7% en el año.