Este artículo fue publicado en inglés en el blog de Indexology® el 12 de noviembre de 2024.

Inmediatamente después de las elecciones presidenciales de 2024 en EE. UU., las acciones de ese país se dispararon el miércoles 6 de noviembre, día en que el S&P 500® subió 3%, mientras que las acciones de baja capitalización se elevaron aún más con un importante aumento de 6% en el S&P SmallCap 600®. Posteriormente, el jueves 7 de noviembre, se materializó el tan esperado recorte de tasas de la Reserva Federal en 25 puntos básicos. Con dos acontecimientos macroeconómicos anteriormente inciertos ya en el retrovisor, el mercado de renta variable suspiró aliviado, puesto que el VIX® se desplomó por debajo del nivel de 15 y el S&P 500 alcanzó su 51.º máximo histórico al cierre del año el lunes 11 de noviembre.

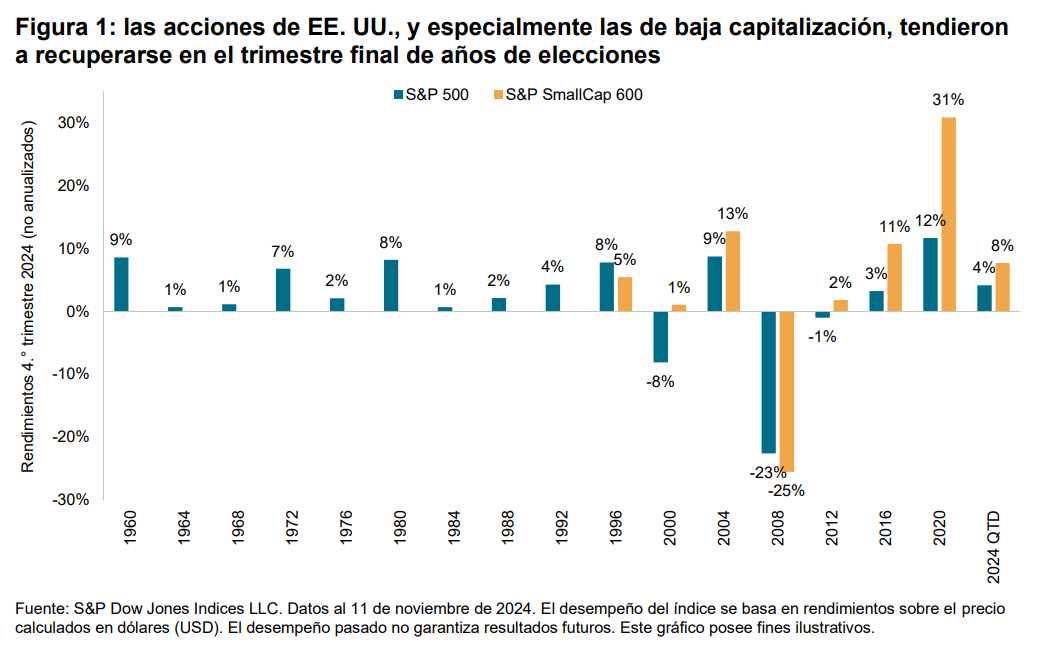

De cara al resto del cuarto trimestre de 2024, podemos recurrir a la historia para comprender cómo han reaccionado habitualmente los mercados de valores de EE. UU. tras las elecciones presidenciales. A lo largo de 60 años, el S&P 500 registró alzas en 13 de los últimos 16 cuartos trimestres posteriores a unas elecciones presidenciales, es decir, en el 81% de los casos.

Centrándonos en las empresas de menor capitalización, aunque con un historial más breve, la figura 1 muestra que el S&P 600® subió en 6 de los 7 cuartos trimestres posteriores a unas elecciones presidenciales desde 1996, y superó al S&P 500 en 5 de esos trimestres. El cuarto trimestre de 2020 fue un ejemplo notable, pues el S&P 600 avanzó 31%. A 11 de noviembre de 2024, el S&P 500 había subido 4% y el S&P 600 había subido 8% en lo que va de trimestre.

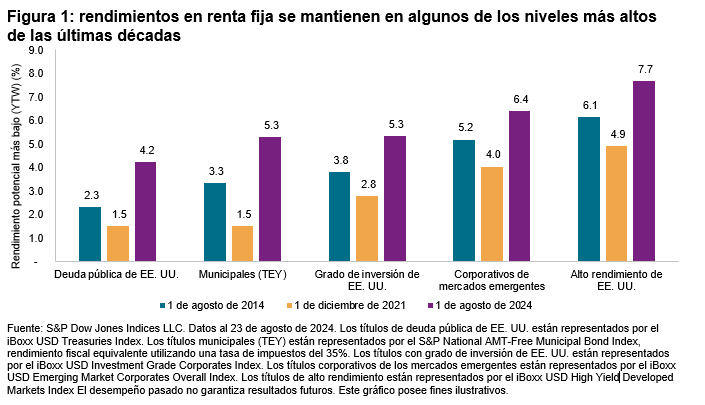

Si bien los mercados de acciones estadounidenses suelen subir tras una elección presidencial, los movimientos del mercado de bonos han mostrado históricamente una tendencia menos direccional, como se muestra en la figura 2. Si nos remontamos 60 años atrás, los rendimientos del Tesoro estadounidense a 10 años aumentaron en 9 de los últimos 15 cuartos trimestres en años de elecciones presidenciales, es decir, el 60% de las veces. Un descenso notable se produjo en el cuarto trimestre de 2008, cuando el mercado fue testigo de un extraordinario descenso de los rendimientos, a medida que los inversionistas buscaban la seguridad de los bonos en medio de la crisis financiera mundial. Sin embargo, los rendimientos aumentaron sistemáticamente tras las tres últimas elecciones, especialmente en 2016, ante el aumento de las expectativas de inflación y la previsión de alzas de tasas de la Reserva Federal.

Este año no es un año electoral cualquiera para los participantes del mercado de bonos, ya que aunque la Fed ha recortado las tasas dos veces, los rendimientos del Tesoro estadounidense a 10 años han aumentado y han subido 50 puntos básicos en lo que va de trimestre, quizás debido a las persistentes preocupaciones inflacionistas que se han visto exacerbadas por las políticas anticipadas de Trump, incluidos los recortes de impuestos y los aranceles.