Este artículo fue publicado en inglés en el blog de Indexology® el 9 de enero de 2025.

Hemos escrito anteriormente sobre las fuentes tradicionales de exceso en el retorno para gestores activos de renta fija, una de las cuales es asumir un riesgo mayor por plazo o tasa de interés. En 2024 se invirtió radicalmente el exceso en los retornos del riesgo asociado al plazo, dado que las inclinaciones a largo plazo que habrían beneficiado a los gestores en 2023 los perjudicaron en 2024. Una de las razones principales de este giro fue la drástica subida de los rendimientos a largo plazo, y una de sus consecuencias ha sido la profundización de la curva de rendimientos del Tesoro estadounidense.

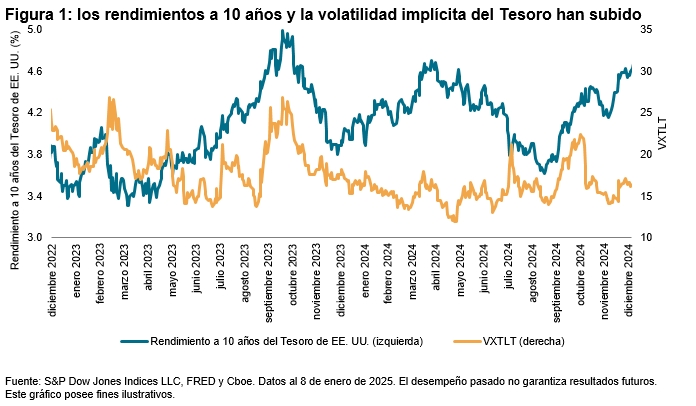

Como resultado, todas las miradas han estado puestas en el rendimiento de 10 años del Tesoro de EE. UU., que ha oscilado durante el último año: al 8 de enero de 2025 ha subido más de 4.7% y ha alcanzado niveles vistos por última vez en abril de 2024 y cercanos al pico de octubre de 2023. El aumento de los rendimientos antes y después de las elecciones presidenciales en Estados Unidos se ha visto impulsado por una multitud de factores, entre ellos el sólido crecimiento económico y la preocupación por la inflación, así como la señal más restrictiva de la Reserva Federal el 18 de diciembre de 2024, sobre recortes a las tasas de interés menores de lo esperado en 2025.

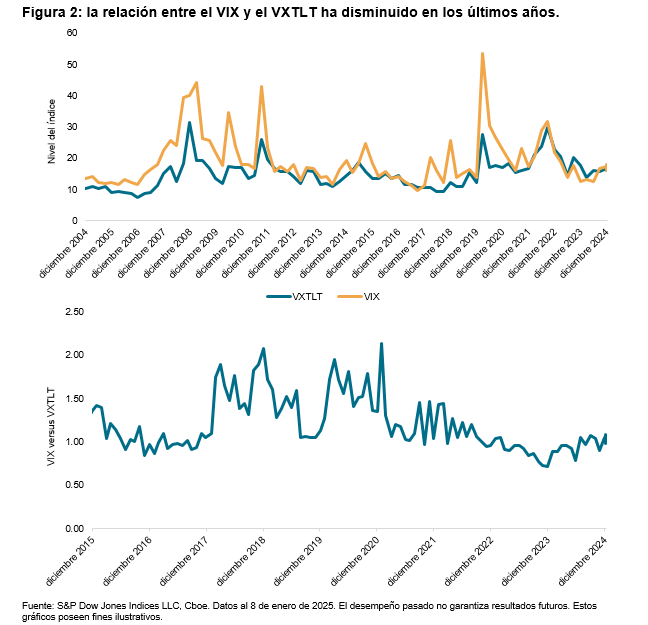

En cuanto a la duración o riesgo de la tasa de interés, una forma en que podemos evaluar el grado de nerviosismo del mercado de bonos es a través de las expectativas del mercado respecto a la volatilidad del Tesoro de EE. UU., como refleja el mercado de opciones con el Cboe 20+ Year Treasury Bond ETF Volatility Index (VXTLT). Los movimientos del VXTLT generalmente han reflejado la subida de los rendimientos del Tesoro en los últimos años y han alcanzado un valor máximo sobre 22 puntos el 31 de octubre de 2024, antes de las elecciones. Las excepciones incluyeron días turbulentos, como la anulación del carry trade mundial el 5 de agosto de 2024, cuando los rendimientos se desplomaron mientras los inversionistas buscaban la seguridad de los bonos del Tesoro estadounidense y el VXTLT se disparaba por encima de los 20 puntos. El índice ha subido 17.51 puntos desde principios de diciembre de 2024 al 8 de enero de 2025, probablemente impulsado por la inquietud del mercado ante los resultados de las elecciones y las políticas arancelarias asociadas, la trayectoria futura de las tasas de la Reserva Federal, así como la inflación.

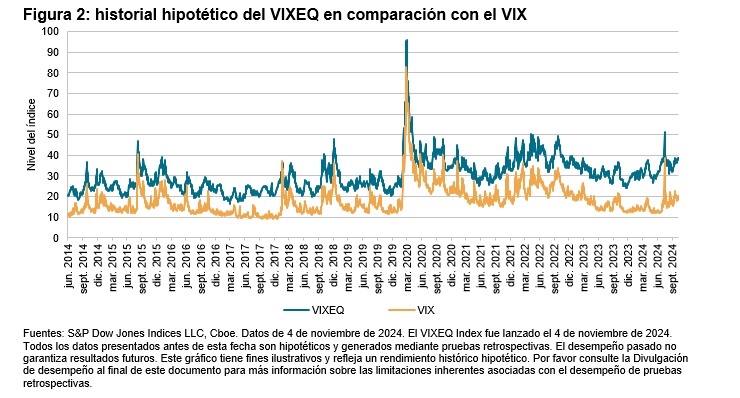

Sin embargo, ¿cómo se compara la volatilidad del mercado de bonos con la del de acciones? El primer gráfico en la figura 2 muestra que los niveles del VXTLT generalmente han estado por debajo de los del Cboe Volatility Index® (VIX®), que es una medición ampliamente conocida de la volatilidad esperada del mercado de renta variable. Sin embargo, el diferencial entre ambos ha disminuido desde 2020, como se refleja en el segundo gráfico de la figura 2, que calcula la relación entre el VIX y el VXTLT. Entre los catalizadores más destacados figuran la incertidumbre derivada de la pandemia y las subidas de las tasas de la Reserva Federal a partir de 2022, que provocaron un aumento de la volatilidad implícita de los bonos, junto con una volatilidad implícita relativamente baja de la renta variable.