Este artículo fue publicado en inglés en el blog de Indexology® el 12 de septiembre de 2024.

Muchos inversionistas tienden a sobreponderar las acciones de sus países, un fenómeno conocido como sesgo doméstico. Es posible que los inversionistas mexicanos estén descuidando involuntariamente la amplitud de los mercados globales de renta variable al centrarse en las opciones locales. La importante representación del mercado de valores de EE. UU. hace que algunos inversionistas corran el riesgo de pasar por alto una parte significativa del mercado global y las posibles ventajas de diversificación que supone el incorporar exposiciones a acciones estadounidenses.

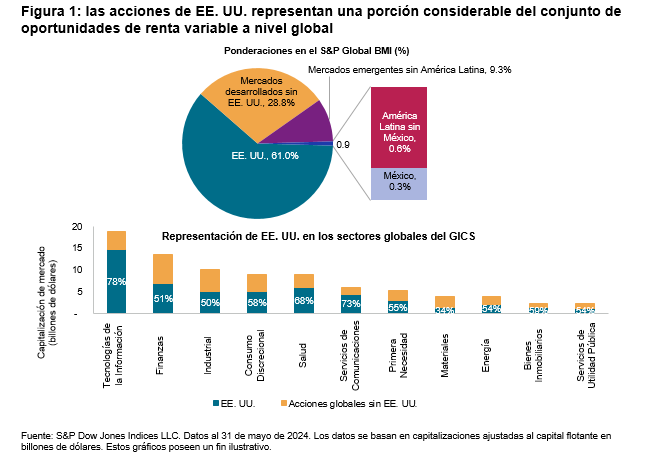

La importancia global del mercado de renta variable de EE. UU. puede ilustrarse por su tamaño: las empresas domiciliadas en EE. UU. representan cerca de 60% de la capitalización bursátil mundial, según el S&P Global BMI. Esta representación es muy superior al peso de América Latina (0.9%) y de México (0.3%). En consecuencia, tener en cuenta las acciones de EE. UU. puede ayudar a los inversionistas a comprender mejor el rendimiento de la renta variable internacional y respaldar la expresión de perspectivas estratégicas y tácticas. Esto también es importante a nivel sectorial: las empresas estadounidenses constituyen la mayor parte del conjunto de oportunidades de renta variable en 10 de los 11 sectores del GICS® a nivel global.

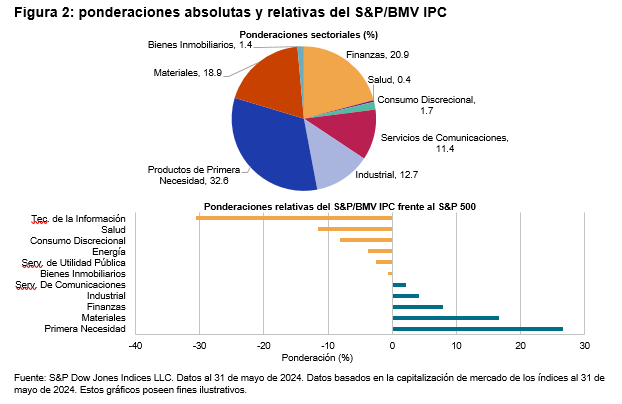

Para demostrar aún más la importancia de la exposición a acciones estadounidenses, ofrecemos una comparación de las composiciones sectoriales del S&P/BMV IPC y del S&P 500®. El S&P/BMV IPC busca medir el rendimiento de las acciones mexicanas de mayor tamaño y liquidez. La figura 2 muestra que, hasta mayo de 2024, el índice mexicano tenía ponderaciones significativas en Productos de Primera Necesidad, Finanzas y Materiales. Por el contrario, el S&P 500 tuvo una mayor exposición a Tecnologías de la Información, Salud, Consumo Discrecional, Energía y Servicios de Utilidad Pública. Por tanto, la incorporación de acciones estadounidenses podría ayudar a los inversionistas mexicanos a diversificar sus sesgos sectoriales domésticos.