“São necessários 500 pequenos detalhes para causar uma impressão favorável”.

Cary Grant

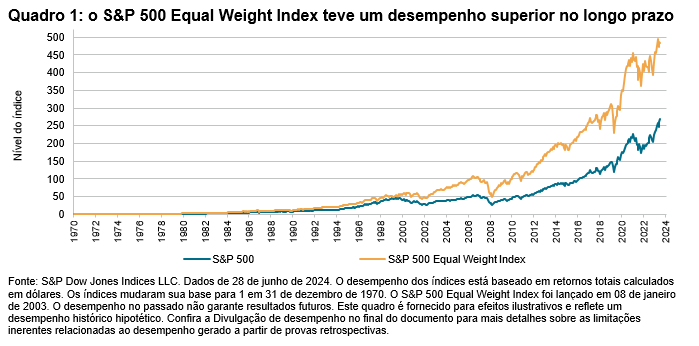

Ao longo de mais de duas décadas de histórico ao vivo, o S&P 500® Equal Weight Index tem superado o S&P 500®, e durante um histórico hipotético de provas retrospectivas que se remonta a 1970, foi observada uma taxa de excesso nos retornos de longo prazo semelhante entre ambos os índices (consulte o quadro 1). Estas observações não são novas, mas uma abordagem de ponderação equitativa para a renda variável dos EUA poderia ser de interesse em momentos como o atual, quando os mercados de renda variável têm altos níveis de concentração em relação à sua história.

No contexto da dinâmica de mercado atual, este artigo resume um amplo leque de observações sobre as possíveis fontes e geradores do desempenho relativo do S&P 500 Equal Weight Index; que vão desde a concentração de mercado, até a perspectiva setorial, fatorial e de ações individuais.

O contexto de mercado atual

O mercado de renda variável dos EUA recentemente tem se caracterizado por, entre outras coisas, tendências de preços com uma extensão significativa e pelo domínio relativo de apenas algumas empresas de megacapitalização. Isto poderia tornar as estratégias de ponderação equitativa particularmente interessantes porque, primeiro, as tendências em concentração e momento tendem a se reverter a determinada altura (mesmo que seja difícil identificar quando isso acontecerá) e, segundo, porque as estratégias de diversificação podem ser mais importantes quando os mercados estão relativamente concentrados.

Há várias maneiras de ver que o mercado americano de valores está excepcionalmente concentrado no momento. Particularmente pertinente para as comparações entre índices ponderados equitativamente e ponderados por capitalização de mercado, é o fato de que em 28 de junho de 2024, a capitalização de mercado média (não ponderada) dos componentes dos S&P 500 foi de US$ 96,3 bilhões, mas, em contrapartida, a capitalização de mercado média ponderada pelo índice foi de US$ 998,6 bilhões. Em outras palavras, uma estratégia que acompanhasse o S&P 500 – desde uma perspectiva de ponderação pela carteira – teria uma capitalização de mercado média mais de dez vezes maior do que uma estratégia de ponderação equitativa.