Introdução

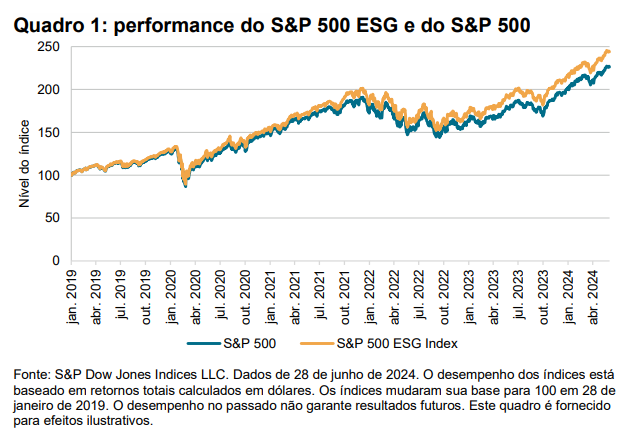

O cenário dos investimentos vem testemunhando uma mudança significativa em direção à sustentabilidade nos últimos anos, com ênfase crescente nos aspectos ESG sem sacrificar o desempenho. Neste contexto, o índice S&P 500 ESG surgiu como um benchmark excepcional, melhorando as pontuações ESG e, ao mesmo tempo, alcançando um desempenho semelhante ou até melhor do que o S&P 500 desde o seu lançamento há mais de cinco anos (veja o quadro 1).

Nesta análise reflexiva, partimos em uma jornada para examinar as bases do desempenho do S&P 500 ESG, demonstrando que seu sucesso não pode ser atribuído apenas à seleção de setores, mas também é impulsionado por fatores como a seleção entre os componentes com maior e menor pontuação ESG, o momento ESG, bem como o pilar Social dentro dos critérios ESG.

Uma perspectiva além das ponderações setoriais

Lançado em 28 de janeiro de 2019, o S&P 500 ESG mede o desempenho de ações que atendem a determinados critérios ESG, mantendo ponderações gerais de grupos industriais semelhantes às do S&P 500, usando as pontuações ESG da S&P Global como característica decisiva de seleção de componentes.

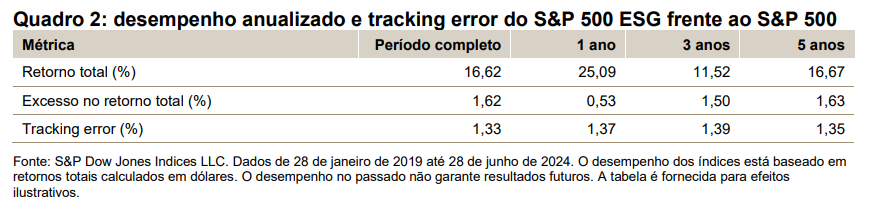

O quadro 2 detalha o desempenho em longo prazo e o tracking error do índice S&P 500 ESG em relação ao S&P 500.

Esses dados de desempenho ao vivo abrangem um período extraordinário de regimes de mercado contrastantes, que praticamente em cada um dos cinco anos desde o lançamento do índice, alternaram entre mercados em alta e em baixa. O índice S&P 500 ESG ganhou do S&P 500 em um, três e cinco anos, mantendo desde sua criação um tracking error de 1,33%, em termos anualizados. Que intrincada rede de fatores contribuiu para esse desempenho?

Uma crítica comum aos índices de sustentabilidade é que sua tendência a subponderar ou sobreponderar determinados setores pode distorcer os resultados de desempenho.

No entanto, uma análise mais profunda do S&P 500 ESG revela que seu desempenho superior foi impulsionado pela seleção de ações e não pela ponderação de setores. Isso é ilustrado no quadro 3 mediante o uso de uma análise de atribuição de Brinson, a fim de medir a contribuição dos efeitos da ponderação setorial e da seleção de ações para o excesso no retorno do S&P 500 ESG em relação ao S&P 500. Para enfatizar o impacto relativo dos efeitos da ponderação setorial e da seleção de ações, o quadro 3 mostra a proporção do impacto total (de modo que seus valores absolutos somem 100%); o impacto do retorno real é mostrado nos rótulos.