Este artigo foi publicado em inglês no blog de Indexology® em 5 de junho de 2024.

Em nosso blog anterior, apresentamos o recém-lançado S&P 500® Economic Moat Index revisando sua metodologia, suas características e desempenho histórico. Neste blog, examinaremos as métricas quantitativas específicas utilizadas para identificar as empresas com os fossos econômicos mais amplos. Além disso, discutiremos a natureza complementar das métricas, a que historicamente tem gerado um desempenho forte quando as métricas são combinadas para formar uma pontuação multifatorial.

Análise de quintis

Além de ter uma fundamentação econômica sólida, acreditamos que a seleção de métricas também deve ser baseada em pesquisas empíricas. Nos quadros 2-4, testamos cada métrica individualmente dividindo os componentes do S&P 500 em quintis com base em sua pontuação z métrica e ponderando eles equitativamente; o quintil 1 teve a classificação mais baixa e o quintil 5 teve a classificação mais alta. O quadro 5 mostra os resultados depois de combinar as três métricas e torná-las uma pontuação multifatorial. Da mesma forma que o S&P 500 Economic Moat Index, os quintis são rebalanceados semestralmente em junho e dezembro. O desempenho é calculado usando retornos diários desde 21 de junho de 2013 até 31 de março de 2024.

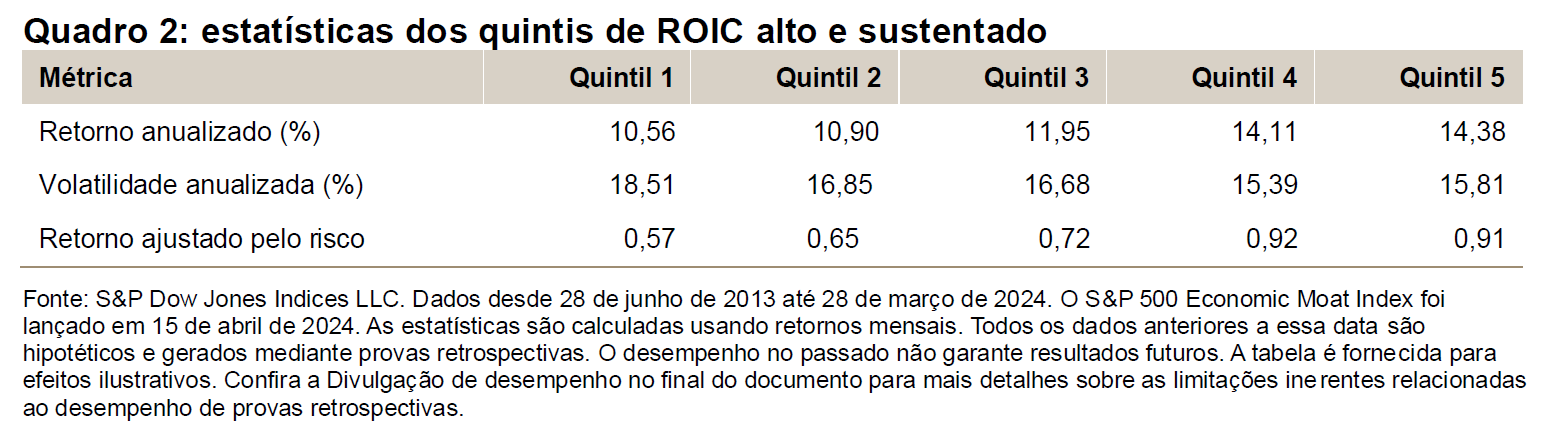

Retorno sobre o capital investido alto e sustentado

Um retorno sobre o capital investido (ROIC) alto e sustentado é um forte indicador da qualidade de uma empresa, uma vez que mede a eficiência com que o capital é utilizado. Este é provavelmente o indicador mais forte de um fosso, pois as empresas com fossos amplos tendem a ter um ROIC mais alto do que aquelas com fossos estreitos ou sem fossos.

O quadro 2 demonstra um crescimento estável dos retornos anualizados no longo prazo em cada quintil, o quintil 5 teve um retorno anualizado de 14,38%, em comparação com o quintil 1 que teve 10,56%. Conceitualmente, isso faz sentido, já que as empresas que conseguem obter ROICs mais altos de forma sustentável deveriam aumentar seus ganhos e valor intrínseco em um ritmo mais rápido no longo prazo. Além do mais, a volatilidade tende a diminuir nos quintis com classificação mais alta: o quintil 5 apresentou uma volatilidade anualizada de 15,81%, em comparação com 18,51% do quintil 1.