Este artigo foi publicado em inglês no blog de Indexology® em 22 de maio de 2025.

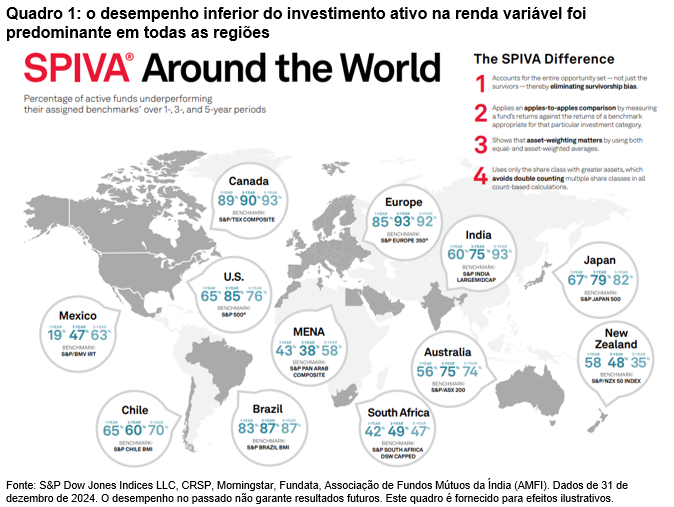

Os Scorecards SPIVA (S&P Indices versus Active) da S&P DJI têm medido o desempenho dos fundos ativos em relação a benchmarks apropriados há mais de 20 anos. Com a divulgação do Scorecard SPIVA da Ásia sem o Japão do fechamento de 2024, a nossa mais recente adição, os nossos 11 Scorecards SPIVA regionais que acompanham o desempenho dos fundos em 2024 estão disponíveis.

2024 foi mais um ano desafiador para os gestores ativos, visto que uma média ponderada de 71% dos fundos de renda variável em todas as regiões apresentadas no quadro 1 perderam para os seus benchmarks respectivos. O quadro 1 mostra as taxas de desempenho inferior por região para determinadas categorias de fundos de renda variável em horizontes de 1, 3 e 5 anos. Observe que um desempenho majoritariamente superior em 2024 só foi alcançado por gestores ativos no México, na África do Sul e na região do Oriente Médio e Norte da África (MENA).

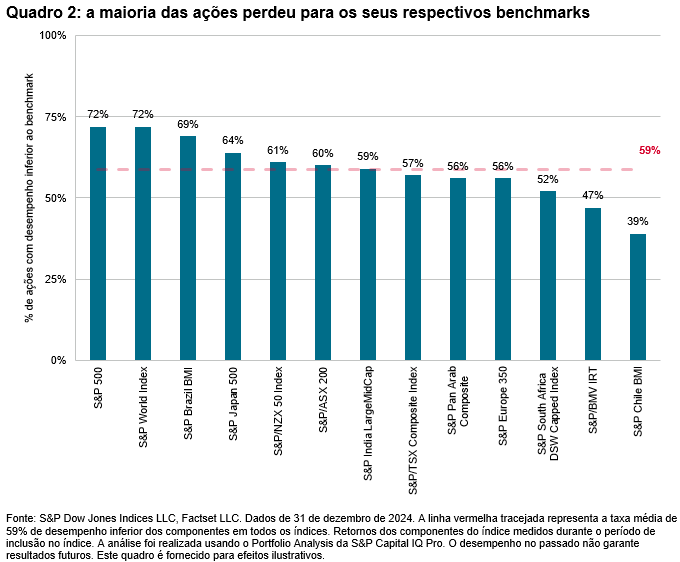

O domínio dos EUA prevaleceu em relação ao resto do mundo e o S&P 500® subiu 25,0% em 2024, ganhando do S&P World Ex-U.S. Index em 19,2%. O domínio das empresas de grande porte representou um obstáculo maior para os gestores ativos, uma vez que apenas 28% dos componentes superaram o desempenho do S&P 500. Dada a crescente concentração e o desempenho superior das maiores ações em 2024, não é surpreendente que 65% dos gestores de fundos large cap, que muitas vezes podem estar subponderados nas maiores ações, tenham perdido para o The 500™.

O desafio da seleção de ações não foi um fenômeno exclusivo dos EUA em 2024, mas também foi observado em nível global, pois 59% das ações, em média, não conseguiram bater seus respectivos benchmarks em todo o mundo (consulte o quadro 2). O Chile, o México e a África do Sul foram pontos de destaque, visto que apenas 39%, 47% e 52% de suas ações perderam para os seus benchmarks, coincidindo com as taxas de desempenho superior majoritário em dois dos três países: o México e a África do Sul.

Embora gerar um desempenho superior tenha sido difícil para os selecionadores de ações, os gestores de renda fixa tiveram um desempenho relativamente melhor do que seus pares de renda variável, pois apenas 48% dos fundos de todas as regiões incluídas no quadro 3 perderam para os seus respectivos benchmarks. Nos mercados de títulos do Reino Unido, da Alemanha e dos EUA, o início de 2024 foi marcado por taxas de juros elevadas e uma curva de rendimento invertida que se desinverteu ao longo do ano. Os gestores de títulos que reduziram suas exposições à duração podem ter sido os beneficiados por esse ambiente.