Este artigo foi publicado originalmente no blog de Indexology® em 8 de março de 2022.

Embora taxas mais altas sejam vistas geralmente como negativas para os ativos de risco, historicamente, os estágios iniciais de um ciclo de aperto monetário não têm sido desastrosos para o mercado americano de valores. Mesmo que o mercado em geral possa se virar, isso pode não ser certo para os diferentes setores e fatores que compõem um benchmark amplo como o S&P 500®.

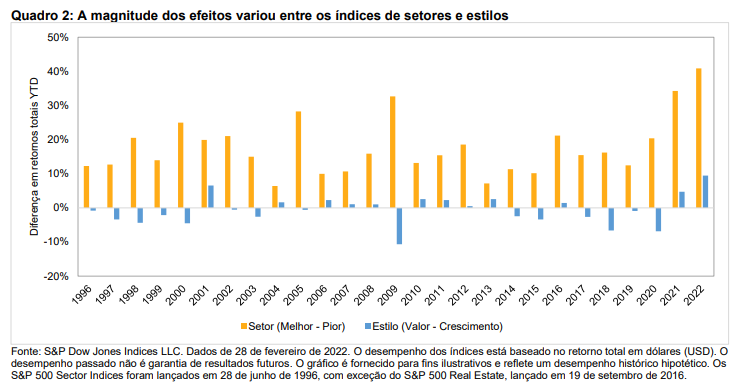

O trecho da história para o qual temos dados completos sobre os vários índices de setores do GICS® e fatores do S&P 500 tem cerca de três décadas. No entanto, o ciclo das taxas é lento, com apenas quatro “decolagens” desde 1994; então, esses dados são mais uma série de estudos de caso do que uma amostra. Contudo, os investidores de renda variável baseados em setores e fatores poderiam tirar algumas conclusões de alto nível com base na história.

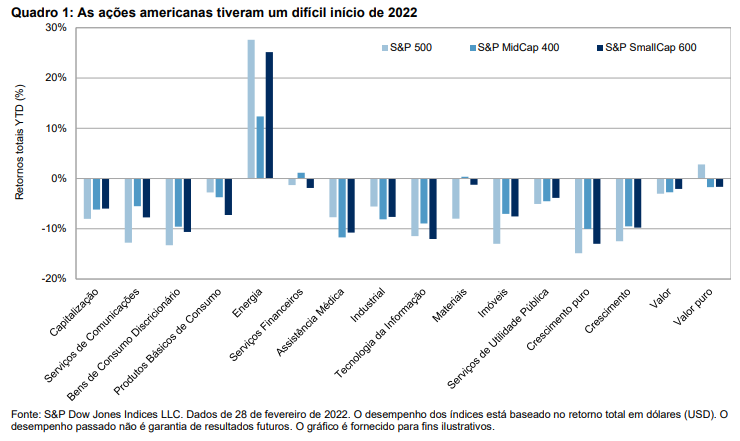

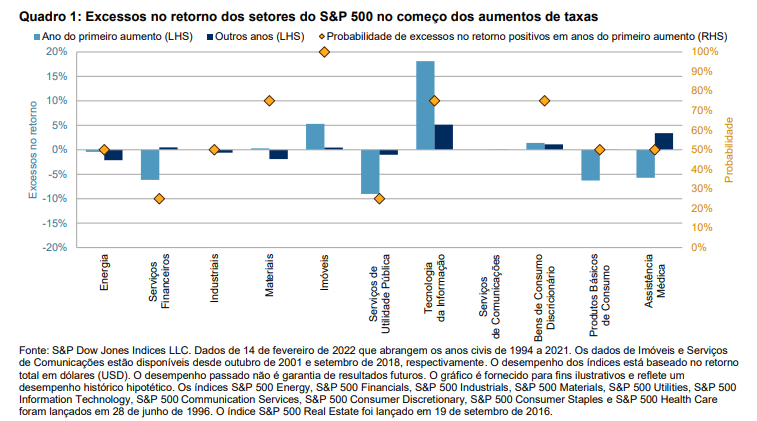

Analisemos primeiro os setores, o quadro 1 mostra a média de excessos no retorno dos setores do S&P 500 nos anos em que começou um ciclo de aumentos de taxas e em outros anos.

O quadro 1 sugere que há três grupos de setores com base na sua reação histórica aos aumentos de taxas:

- Agnósticos dos aumentos de taxas: o desempenho de Energia, Industriais, Materiais e Bens de Consumo Discricionário foi similar nos anos de primeiras aumentos e outros anos.

- Os de desempenho inferior durante os aumentos de taxas: Produtos Básicos de Consumo, Assistência Médica, Serviços Financeiros e Serviços de Utilidade Pública tiveram um desempenho inferior ao S&P 500 nos anos em que o Fed começou a aumentar as taxas. Serviços de Utilidade Pública teve o pior desempenho, o que confirma a característica de “se comportar como os títulos de dívida” do setor. Serviços Financeiros, que por consenso se supõe que é beneficiado pelas taxas mais altas, também teve um desempenho inferior em média, mas uma olhada nos dados mostra um grande evento específico que revela o seu comportamento: em 1999, o S&P 500 subiu graças a Tecnologia da Informação; e o setor de Serviços Financeiros, já fora de moda, teve um desempenho inferior ao índice em 17%.

- Beneficiários do aumento das taxas: este conjunto inclui os setores de Imóveis (que foi estabelecido como um setor separado em 2016 e que, portanto, experimentou apenas dois ciclos de altas de taxas) e Tecnologia da Informação. Assim como Serviços Financeiros, os excessos no retorno de Tecnologia da Informação foram grandemente influenciados pela bolha da internet de 1999, ano em que este setor superou o S&P 500 em 58%. Se tirarmos 1999, a média dos excessos no retorno do setor cai para apenas 5% nos outros três anos civis em que se iniciou um ciclo de alta de taxas.