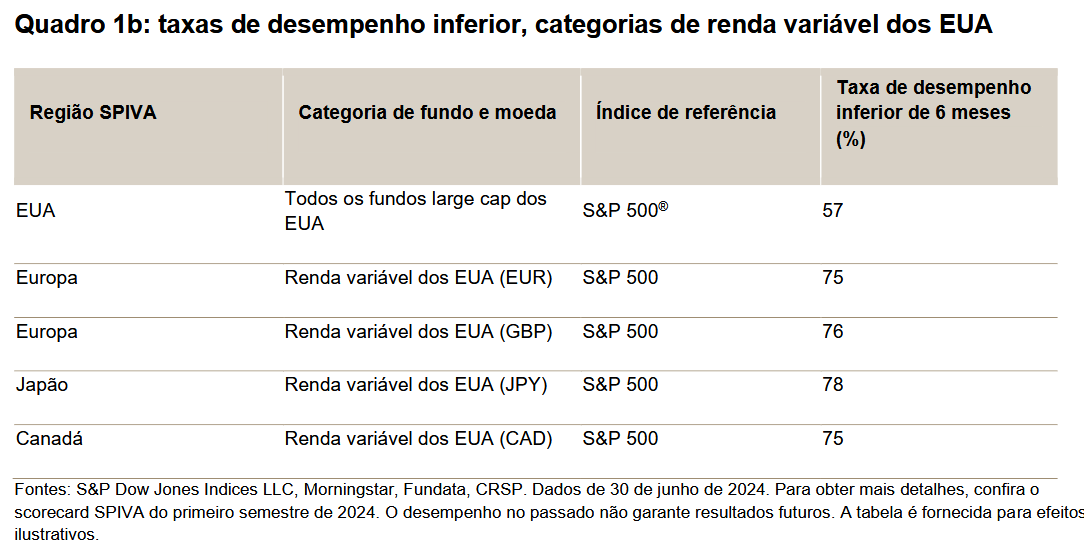

Este artigo foi publicado em inglês no blog de Indexology® em 12 de novembro de 2024.

Imediatamente após a eleição presidencial de 2024 nos EUA, as ações americanas dispararam na quarta-feira, 6 de novembro, dia em que o S&P 500® subiu 3%, enquanto as small caps subiram ainda mais com um aumento substancial de 6% no S&P SmallCap 600®. Posteriormente, na quinta-feira, 7 de novembro, o tão esperado corte de 25 bps nas taxas do Fed foi concretizado. Com dois eventos macroeconômicos até então incertos no espelho retrovisor, o mercado de ações suspirou aliviado, pois o VIX® caiu para menos de 15, e o

S&P 500 atingiu seu 51º recorde de fechamento do ano na segunda-feira, 11 de novembro.

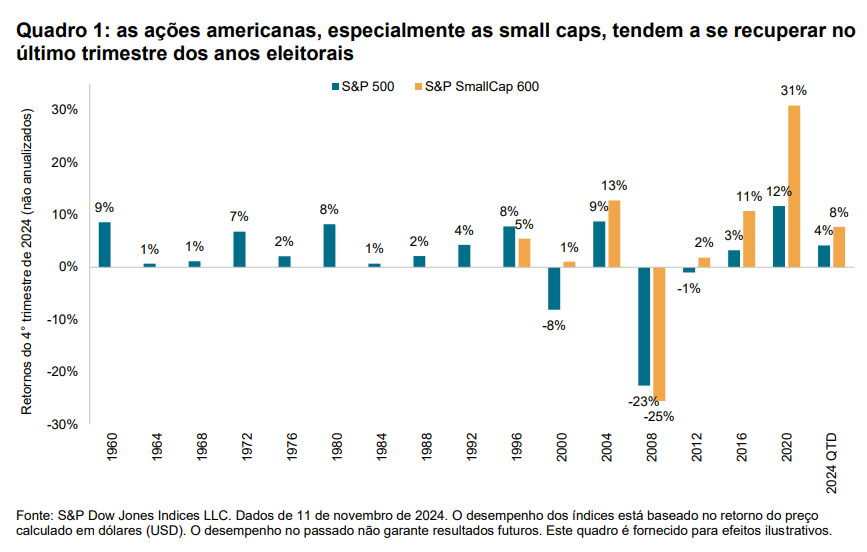

Ao olharmos para o restante do quarto trimestre de 2024, podemos recorrer à história para entender como os mercados de valores americanos normalmente reagiram após eleições presidenciais. Ao longo de 60 anos, o S&P 500 subiu em 13 dos últimos 16 quartos trimestres após uma eleição presidencial, ou seja, 81% das vezes.

Voltando nossa atenção para as empresas de menor porte, embora com um histórico mais curto, o quadro 1 ilustra que o S&P 600® subiu em 6 dos 7 quartos trimestres após uma eleição presidencial desde 1996, e ganhou do S&P 500 em 5 desses trimestres. O 4º trimestre de 2020 foi um exemplo notável, pois o S&P 600 teve um ganho de 31%. Até 11 de novembro de 2024, o S&P 500 apresentou uma alta de 4% e o S&P 600 subiu 8% no acumulado do trimestre.

Embora os mercados acionários dos EUA normalmente tenham se recuperado após uma eleição presidencial, os movimentos do mercado de títulos de renda fixa historicamente têm mostrado uma tendência menos direcional, conforme mostrado no quadro 2. Observando 60 anos atrás, os rendimentos de 10 anos do Tesouro dos EUA aumentaram em 9 dos últimos 15 quartos trimestres em anos de eleições presidenciais, ou 60% das vezes. Uma queda significativa ocorreu no quarto trimestre de 2008, quando o mercado testemunhou um declínio extraordinário nos rendimentos, à medida que os investidores buscavam a segurança dos títulos em meio à crise financeira global. No entanto, os rendimentos aumentaram de forma consistente após as três últimas eleições, especialmente em 2016, perante as expectativas de aumento da inflação e a previsão de aumento das taxas do Fed.

Este ano não é um ano eleitoral comum para os participantes do mercado de títulos, pois, apesar de o Fed ter cortado as taxas duas vezes, os rendimentos de 10 anos do Tesouro dos EUA aumentaram e subiram 50 bps no acumulado do trimestre, talvez devido a preocupações inflacionárias persistentes que foram exacerbadas pelas políticas previstas de Trump, incluindo cortes de impostos e tarifas.