Este artigo foi publicado em inglês no blog de Indexology® em 12 de março de 2025.

Cerulli Associates, a companhia de consultoria, recentemente publicou uma pesquisa sobre o uso de produtos baseados em índices dentro do mercado de varejo de gestão de patrimônio. O seu artigo visa esclarecer como os gestores de ativos, fornecedores de carteiras com modelos de alocação de ativos, gestores de patrimônio e consultores financeiros podem melhor usar as soluções dos provedores de índices.1

O estudo é a culminação de 293 resultados de enquetes feitas a consultores financeiros, diversificados por canal, ativos sob administração (AUM) da sua empresa, tamanho do seu cliente principal e idade do asesor. O estudo exclui consultores com menos de US$ 50 milhões em AUM e aqueles com mais de 25% investidos em ativos institucionais ou planos de contribuição definida. O artigo também adiciona as conclusões de 25 entrevistas com diretores de empresas gestoras de ativos, provedores de tecnologia, escritórios centrais de gestores de patrimônio e consultores financeiros individuais.

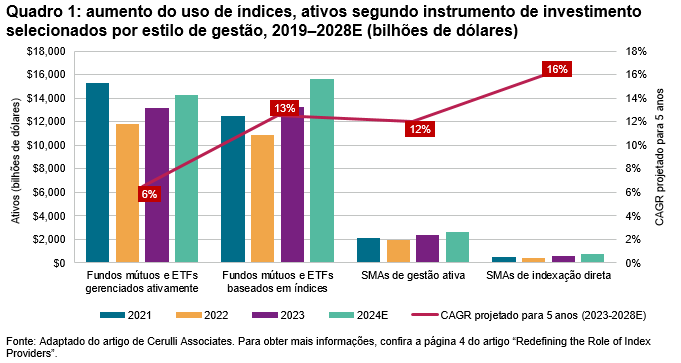

De acordo com a pesquisa, o setor da gestão de patrimônios dos EUA está passando por uma mudança na proposta de valor, em que os investidores finais estão confiando cada vez mais nos seus consultores financeiros para obter conhecimentos de planejamento financeiro, em vez de sua perspicácia na gestão de investimentos. Quando solicitados a identificar quais fatores são mais importantes na seleção de um consultor, 57% dos clientes afluentes (ou seja, US$ 100.000 ou mais em ativos investíveis) indicaram que um consultor que dedica tempo para entender suas necessidades e metas é extremamente importante, enquanto apenas 45% disseram o mesmo sobre o desempenho de seus investimentos em relação ao mercado geral.2 Os dados de fluxo de fundos corroboram essa mudança, pois o crescimento positivo dos fundos negociados em bolsa (ETFs) e dos fundos mútuos baseados em índices, bem como das contas gerenciadas separadamente (SMAs) de indexação direta, ultrapassaram as gerenciadas ativamente, uma tendência que está prevista para continuar até 2028 (consulte o quadro 1).