Este artigo foi publicado em inglês no blog de Indexology® em 5 de novembro de 2024.

Por mais de 30 anos, os participantes do mercado usaram o Cboe Volatility Index (VIX®) para avaliar as expectativas de volatilidade futura e medir o sentimento do mercado de curto prazo. Hoje, o VIX é uma medida de renome mundial que esteve vinculada a mais de USD 1 trilhão em atividade de negociação listada em 2023. No entanto, ela não abrange todos os riscos das ações americanas, ou todas as oportunidades. Por exemplo, se a metade dos componentes do S&P 500® caísse abruptamente e a outra metade subisse equivalentemente, o benchmark não mudaria muito devido aos efeitos da diversificação. As ações individuais apresentam perfis de risco distintos em comparação com o índice, e isso pode ser particularmente importante quando se enfrentam grandes eventos do mercado, tais como uma eleição nos EUA.

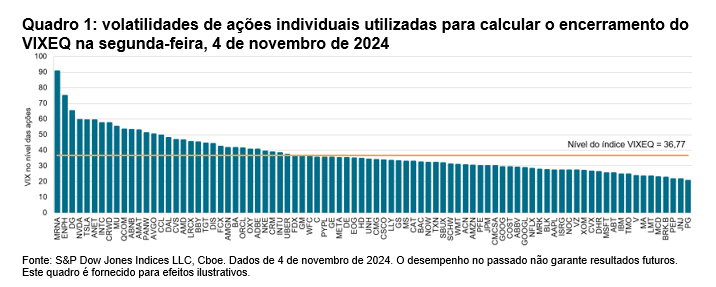

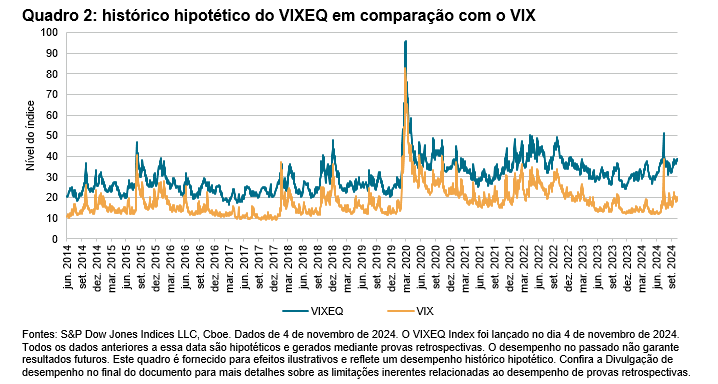

Em 4 de novembro de 2024, um novo índice, o Cboe S&P 500 Constituent Volatility Index (VIXEQ), foi lançado mediante uma colaboração entre a S&P Dow Jones Indices e a Cboe. O VIXEQ é uma medida complementar que reflete o risco das ações individuais no S&P 500 e utiliza opções sobre as ações componentes do S&P 500 e a metodologia do VIX para construir uma medida de um mês da volatilidade esperada de cada componente; o nível do índice é igual à média quadrática média ponderada por capitalização dos cálculos de ações individuais do VIX. O quadro 1 demonstra os níveis atuais do VIX das ações incluídas no cálculo no final do primeiro dia de publicação do VIXEQ e o quadro 2 demonstra os níveis hipotéticos (ou seja, de provas retrospectivas) do índice desde 2014.

O lançamento do VIXEQ poderia ser especialmente oportuno, uma vez que seu nível de encerramento inaugural fornece um exemplo concreto do tipo de informação única que provê, neste caso em relação à possível reação do mercado aos próximos resultados da eleição presidencial dos EUA. Especificamente, o nível de 36,77 do VIXEQ da segunda-feira, em comparação com o nível de 21,98 do VIX sugere que, assim como os movimentos do S&P 500, poderia haver uma mistura importante de “vencedores” e “perdedores” entre os componentes do benchmark nos próximos 30 dias.