“Cierto día una liebre se burlaba de las cortas patas y lentitud al caminar de una tortuga. Pero ésta, riéndose, le replicó:

-Puede que seas veloz como el viento, pero yo te ganaría en una competencia”.

Las fábulas de Esopo

Después del cajero automático, algunos afirman que los fondos que siguen el desempeño de índices son el invento más útil creado por el sector financiero. El relativo éxito de estos fondos en renta variable se enfrentó a una oleada de escepticismo profesional, pero aun así estos instrumentos lograron popularizarse. Una revolución similar podría estar a punto de ocurrir en los mercados de renta fija, donde la inversión pasiva parece estar recorriendo un camino allanado por los mercados de acciones aproximadamente una década antes.

Una serie de argumentos prácticos y teóricos (o incluso teológicos) distinguen el potencial de la inversión pasiva en los mercados de renta fija más amplios y detallados. La elección entre exposiciones activas y pasivas también es relativamente nueva en los mercados de renta fija, debido en parte a la escasez histórica de índices de referencia bien conocidos y a la dificultad práctica de seguirlos.

El impacto de la inversión pasiva en la renta variable desde el cambio de siglo ha sido tal que ha transformado radicalmente la industria. A medida que se han acumulado los datos y se ha ampliado la gama de productos disponibles, y basándonos en una comparación de sus trayectorias, puede ser que ahora se esté preparando el escenario para una evolución similar en la gestión profesional de la renta fija.

Este artículo explora los argumentos prácticos, teóricos y empíricos a favor de un enfoque basado en índices para la renta fija, exponiendo por qué la inversión pasiva llegó más tarde y examinando la posibilidad de que su crecimiento siga replicando, o incluso alcance, al de los mercados de renta variable.

Inscríbase para recibir actualizaciones por correo

Inscríbase

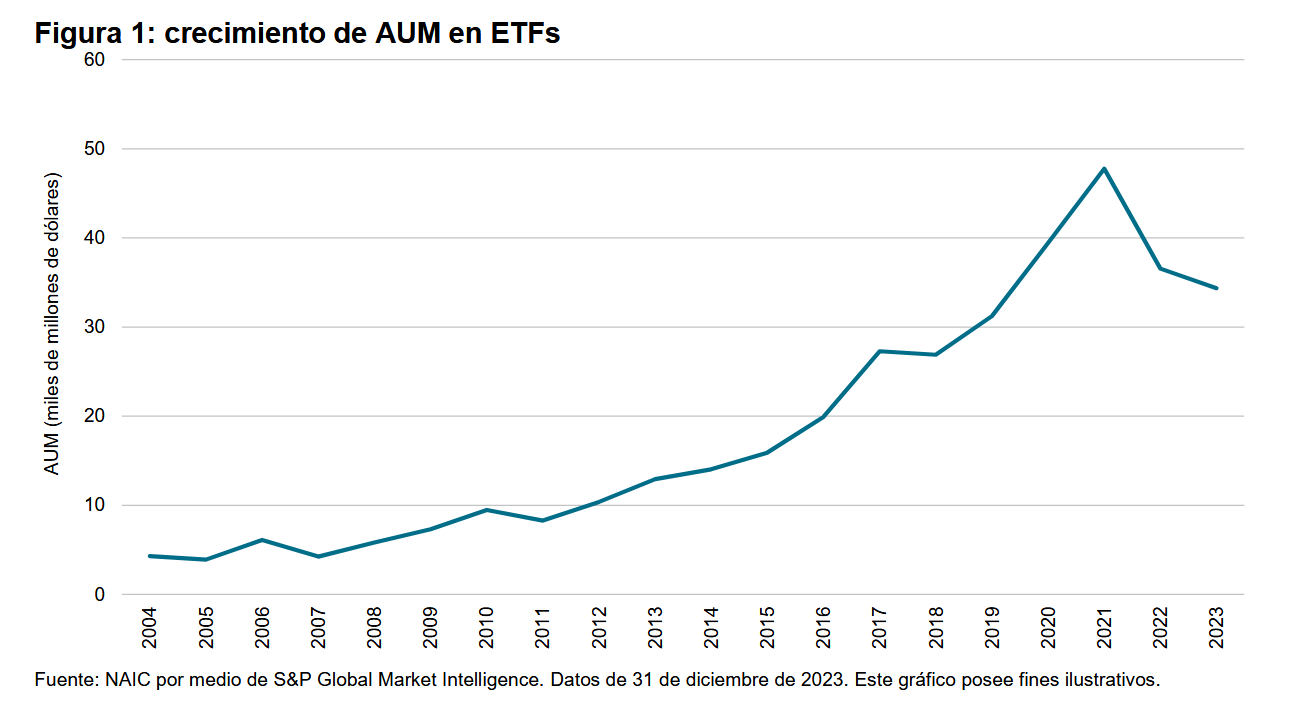

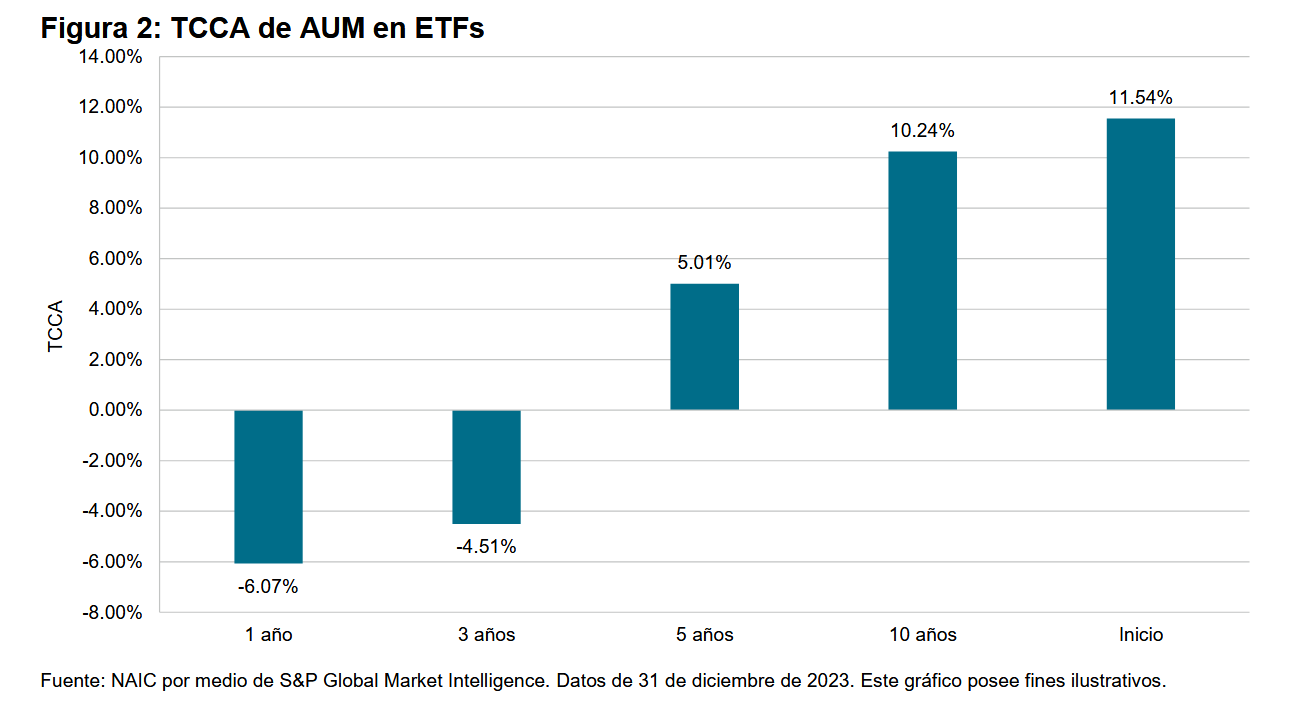

El crecimiento de la inversión pasiva en renta fija

“No llega más pronto quien más corre: lo que importa es partir a buena hora”.

Jean de La Fontaine; La libre y la tortuga (1668-1694)

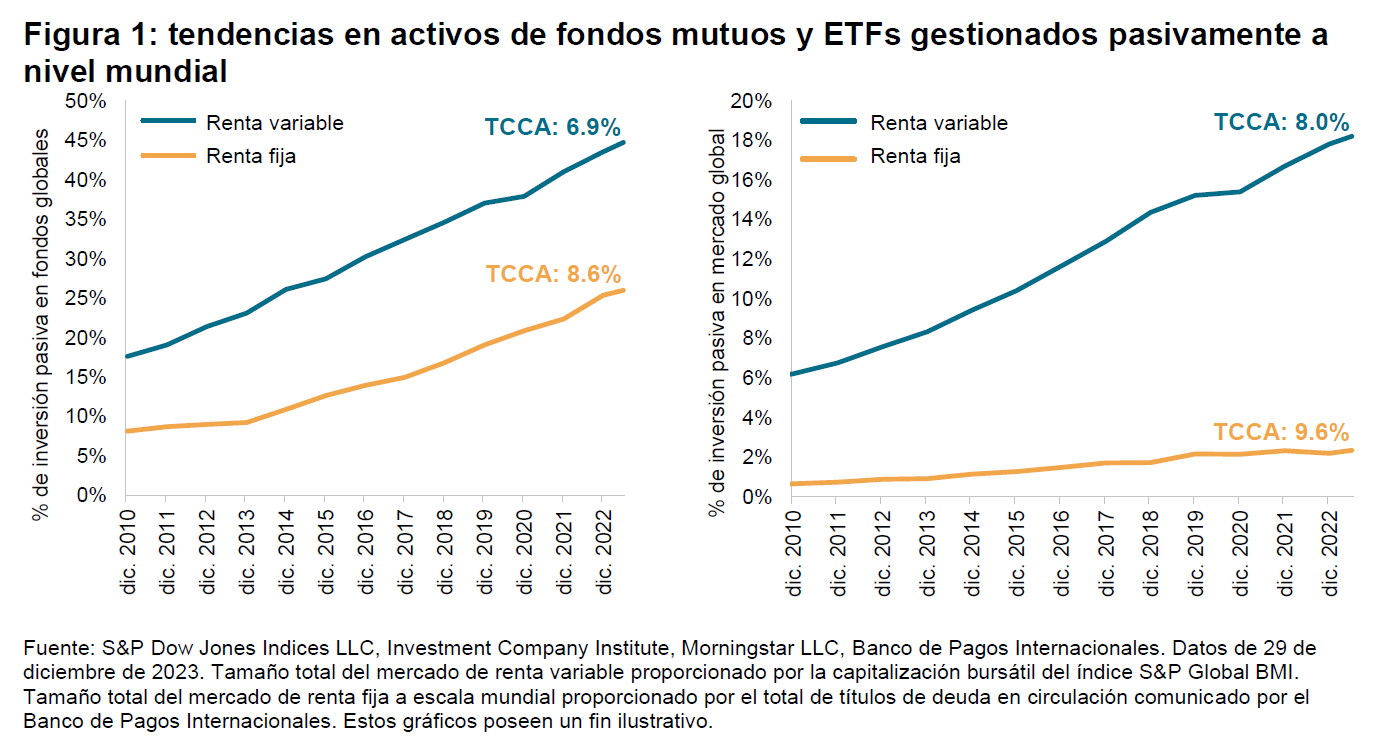

Estimar la magnitud conjunta de la inversión pasiva en cualquier mercado es difícil, entre otras cosas porque no todos los participantes del mercado informan de su estrategia de inversión. Los datos sobre un subconjunto concreto de vehículos de inversión pasiva —a saber, los fondos de inversión globales y los fondos operados en bolsa (ETFs)— son relativamente más fáciles de obtener y pueden ofrecer estadísticas representativas. A partir de esta muestra, la figura 1 compara dos medidas de uso pasivo en renta variable y renta fija, concretamente el porcentaje de todos los activos de fondos mutuos y ETFs que se gestionan de forma pasiva, y el porcentaje del total de los mercados de renta variable y renta fija, respectivamente, que está representado en conjunto por esos fondos.

La figura 1 muestra que el uso de los fondos vinculados a índices en renta fija está por debajo del uso en renta variable. Esto se debe en parte a que su historia comenzó más tarde: los primeros fondos basados en índices de renta variable se crearon a principios de la década de 1970, pero el primer fondo pasivo de renta fija no se introdujo hasta 1986. Un desfase similar de casi una década separa el lanzamiento de los primeros ETFs que seguían los mercados de valores a principios de los 90 y el lanzamiento en 2002 de los primeros ETFs de renta fija.