Este artículo fue originalmente publicado en el blog de Indexology® el 19 de enero de 2022.

El año 2021 comenzó con un tono esperanzador, pues las vacunas contra el COVID-19 venían a salvar el mundo. Sin embargo, al igual que en muchas otras partes del mundo, los países latinoamericanos tuvieron dificultades para controlar el impacto de la pandemia en sus economías y sociedades. Asimismo, la incertidumbre política y la agitación social en varios países contribuyeron a un año decepcionante.

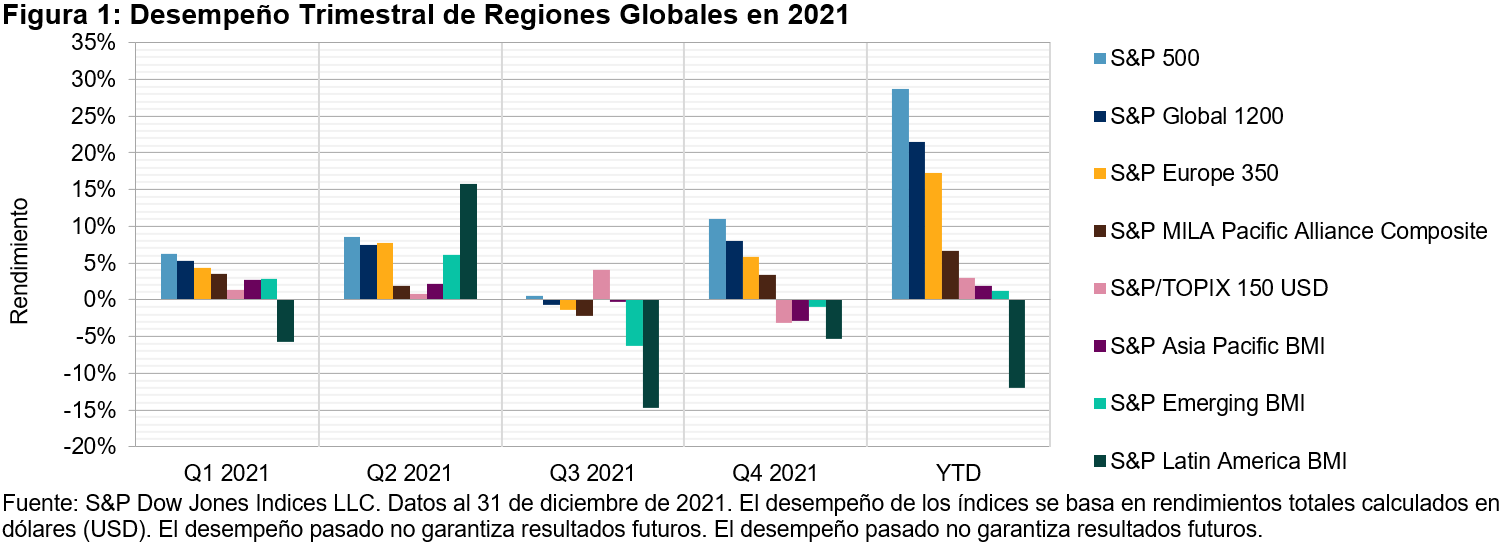

Mientras que la mayoría de los mercados globales experimentaron un buen rendimiento en 2021, el S&P Latin America BMI terminó el año con un descenso de 12%, con rendimientos negativos en tres de los cuatro trimestres. Sin embargo, es interesante observar que América Latina, con excepción de Brasil, tuvo un resultado diferente, ya que el S&P MILA Pacific Alliance Composite subió 6.7% en el año (ver figura 1).

Si bien los índices principales de Argentina, Chile, Colombia y Perú cerraron el año 2021 en territorio positivo en moneda local, México fue el que más se destacó entre los países latinoamericanos, ya que el S&P/BMV IRT aumentó 24.4% YTD (ver figura 2). La historia fue diferente en términos de dólares estadounidenses, ya que todos los mercados, excepto Argentina y México, cerraron el año en rojo debido a la depreciación de la moneda local frente al dólar.