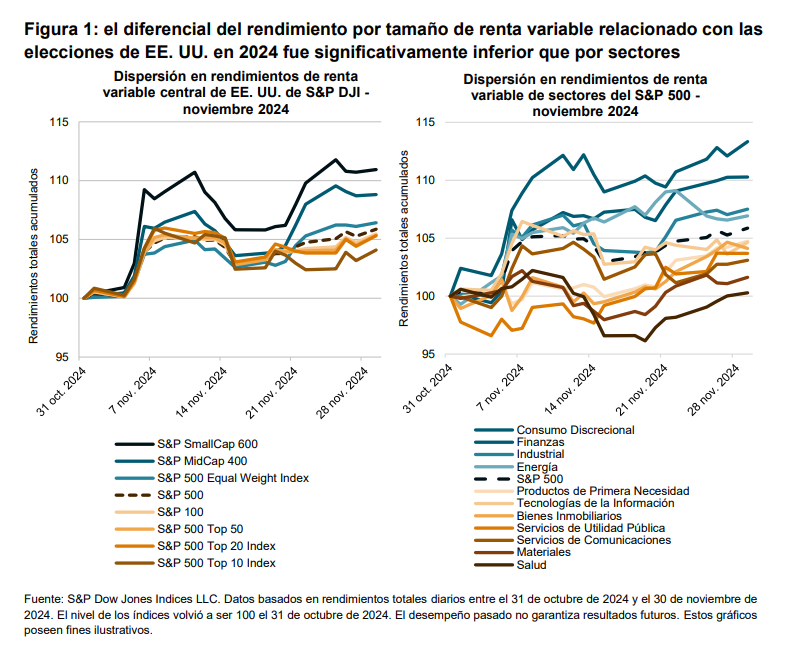

Este artículo fue publicado en inglés en el blog de Indexology® el 21 de enero de 2025.

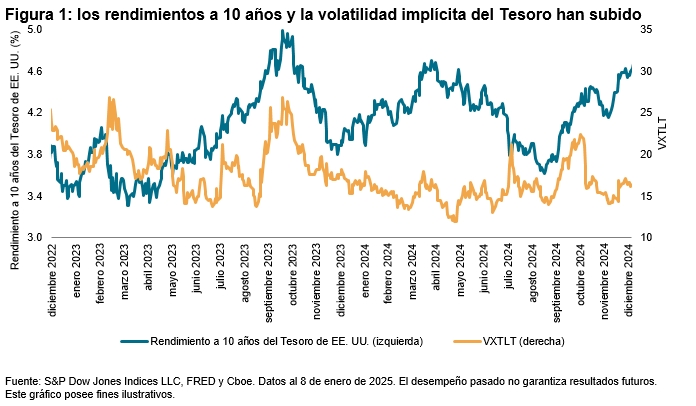

Está claro que el rápido crecimiento del rendimiento del Tesoro de EE UU. a 10 años podría tener consecuencias significativas para el desempeño de los gestores activos de bonos, así como para las dinámicas de volatilidad del mercado de bonos. Pero ¿cómo podría afectar esto al mercado de renta variable? Otra función importante de los rendimientos del Tesoro de EE. UU. es actuar como tasa sin riesgo para comparar el rendimiento del mercado, cuyos excesos en el retorno son conocidos como la prima de riesgo de la renta variable.

En conjunción con el aumento de los rendimientos y los récords históricos consecutivos del mercado accionario, la figura 1 muestra que la prima de riesgo de la renta variable del S&P 500®, medida aquí como la diferencia entre los rendimientos de las utilidades de los últimos 12 meses del S&P 500 versus el rendimiento del Tesoro de EE. UU. a 10 años, se ha desplomado en el último año y recientemente ha pasado a territorio negativo. La última vez que esta prima de riesgo estuvo bajo cero fue tras el estallido de la burbuja tecnológica a principios de los 2000.

Aunque la prima de riesgo de la renta variable puede indicar que las acciones parecen estar/ser relativamente caras comparadas con los bonos, advertimos que, al 21 de enero de 2025, la temporada de utilidades del cuarto trimestre de 2024 del S&P 500 ha comenzado con buen pie, especialmente entre los grandes bancos, y si este crecimiento continúa, podría ayudar a sostener las valuaciones actuales.

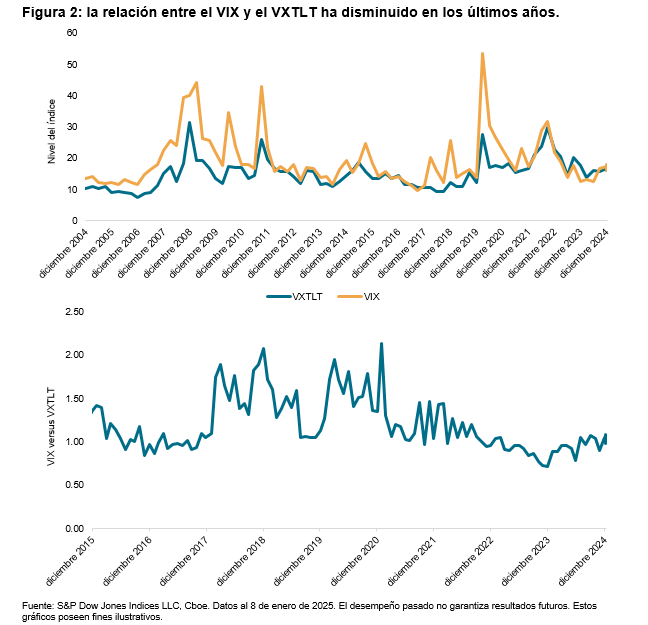

También podemos analizar las acciones y los bonos desde una perspectiva de los ingresos, comparando la tasa de dividendos del mercado con el rendimiento del Tesoro estadounidense a 10 años. La figura 2 muestra que el rendimiento del Tesoro de EE. UU a 10 años de 4.6% ha superado significativamente a la tasa de dividendos del S&P 500, que ido disminuyendo en las dos últimas décadas hasta llegar a 1.3% el 17 de enero de 2025.