Este artículo fue publicado en inglés en el blog de Indexology® el 11 de septiembre de 2024.

Cuando se trata de integrar factores ambientales, sociales y de gobernanza (ESG) en las estrategias de inversión, las desviaciones con respecto al índice de referencia pueden resultar interesantes para los participantes del mercado. El tracking error (o error de seguimiento en español) es una métrica ampliamente utilizada que ayuda a medir la magnitud de estas desviaciones. Mejorar el perfil ESG de una composición a menudo implica aceptar un mayor tracking error debido a los procesos de filtro o selección. Por lo general, los inversionistas buscan índices ESG que ofrezcan perfiles de riesgo/rendimiento similares a los de los índices de referencia o benchmarks tradicionales.

Es importante señalar que en el caso del S&P 500® ESG no hay garantía de un nivel específico de tracking error, ya que no es un objetivo del proceso de optimización. Esto es consecuencia de la construcción del índice, que mantiene ponderaciones sectoriales e industriales similares a las del benchmark sin alterar drásticamente el perfil de riesgo de la composición. Por ello, históricamente ha mantenido un tracking error relativamente bajo, siendo fiel reflejo del índice de referencia.

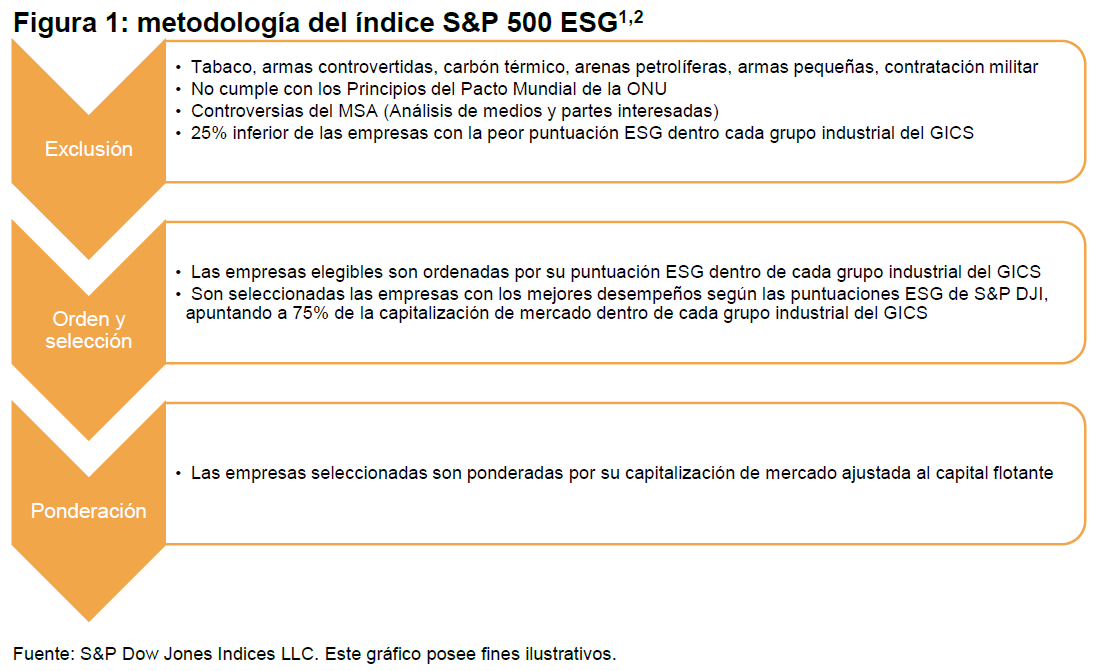

El índice S&P 500 ESG reduce las desviaciones con respecto al S&P 500 mediante su metodología.

- Objetivo: el índice S&P 500 ESG mide el rendimiento de las acciones del S&P 500 que cumplen criterios de sostenibilidad y mantiene ponderaciones generales de grupos industriales similares a las del índice subyacente.

- Construcción: el índice aplica criterios de elegibilidad relativos a la sostenibilidad y, luego, utiliza las puntuaciones ESG de S&P Global para seleccionar los componentes. Apunta al 75% de la capitalización de mercado dentro de cada grupo industrial y elige las acciones con mejores resultados ESG, buscando la neutralidad sectorial.