Este artículo fue publicado en inglés en el blog de Indexology® el 10 de octubre de 2024.

Luego de que los mercados globales de acciones y bonos se dispararan en 2023, este año comenzó en un terreno algo más pedregoso, con valuaciones más ajustadas, dispersión en aumento y aproximadamente la mitad de la población mundial frente a resultados electorales inciertos. Entre otras predicciones, muchas personas concluyeron que la gestión activa iba a brillar en 2024.

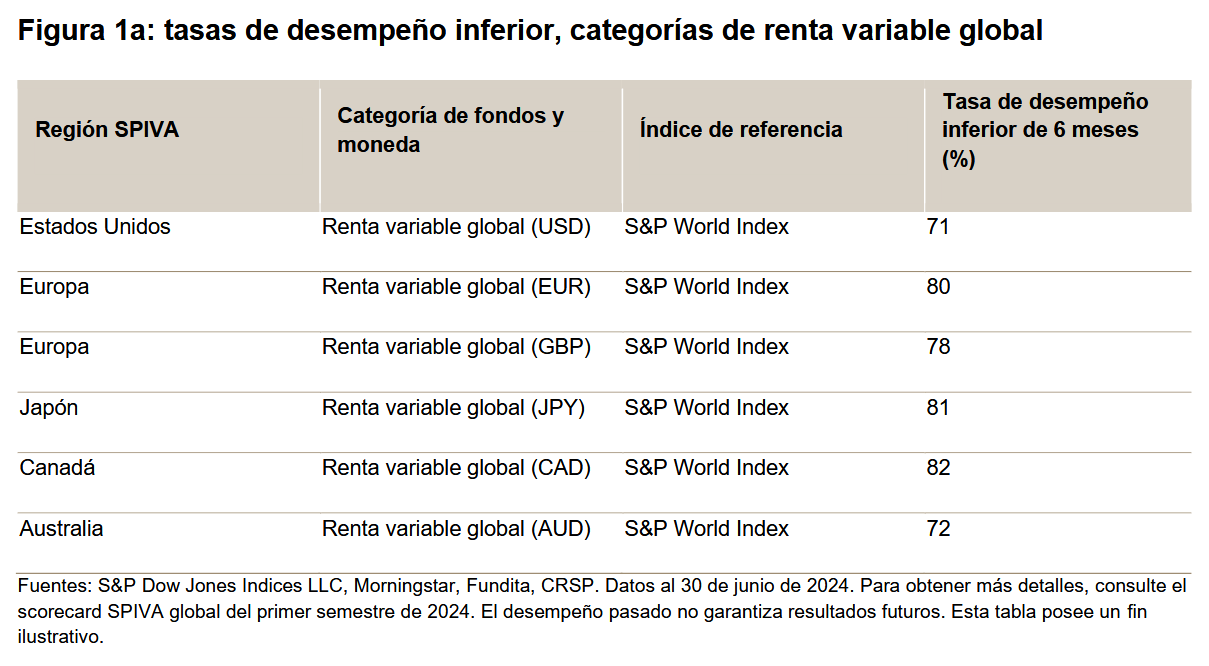

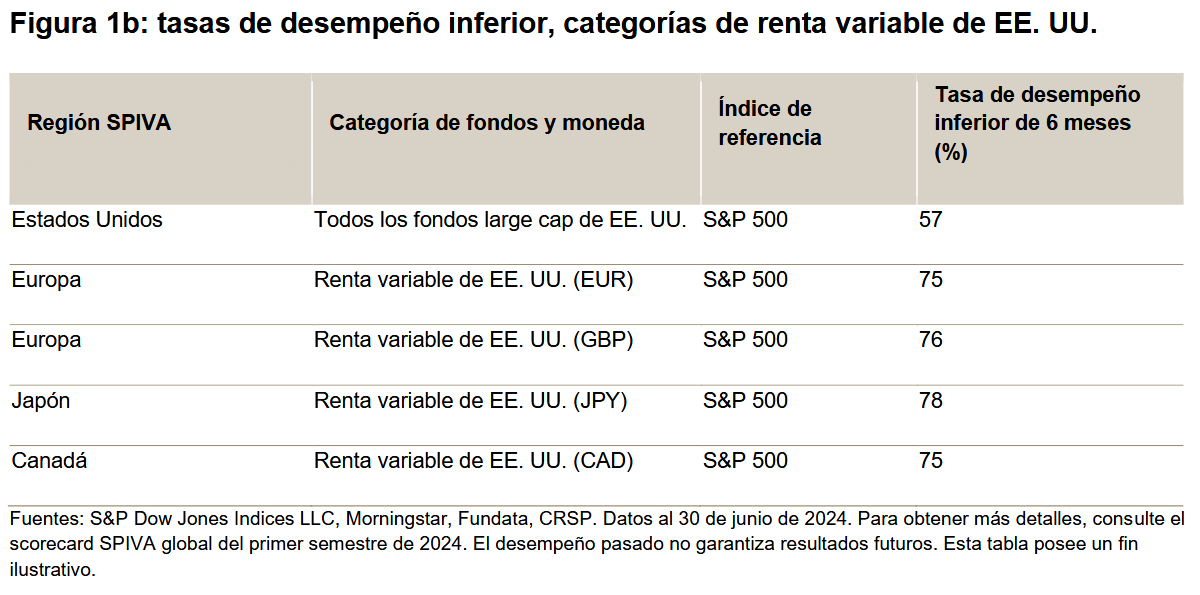

El desempeño de los fondos de gestión activa se evalúa en los scorecards SPIVA® regulares de S&P Dow Jones Indices y los resultados de la primera mitad del año ya están disponibles en un informe global único. En dos de las mayores categorías de fondos, Renta variable global y de EE. UU., parece que aún se espera el tan prometido “mercado para seleccionadores de acciones”.

Es necesario reconocer que los mercados de renta variable no facilitaron la selección de acciones durante el primer semestre de 2024: un porcentaje sorprendente de 75% y 72% de los componentes del S&P 500® y S&P World Index, respectivamente, tuvo un rendimiento inferior a los índices. A los gestores activos de esos mercados no les fue mucho mejor. La figura 1 muestra el porcentaje de fondos de renta variable que perdió ante su benchmark en ambas categorías. Si bien los fondos domiciliados en EE. UU. casi lograron cambiar la historia, la mayoría de los fondos de gestión activa en ambas categorías de renta variable tuvo un desempeño inferior a su benchmark.