时间一晃,又是一年,季节变迁,春意盎然,标普500® ESG指数已完成第四次年度重新调整。正如过去几年一样,2022年指数重新调整的变化反映了微妙的平衡,即提供了基础广泛的市场敞口,又实现了有意义、可衡量的、以可持续发展表现为重点的优化。长话短说,我们来了解其中的部分变化。

重新调整结果

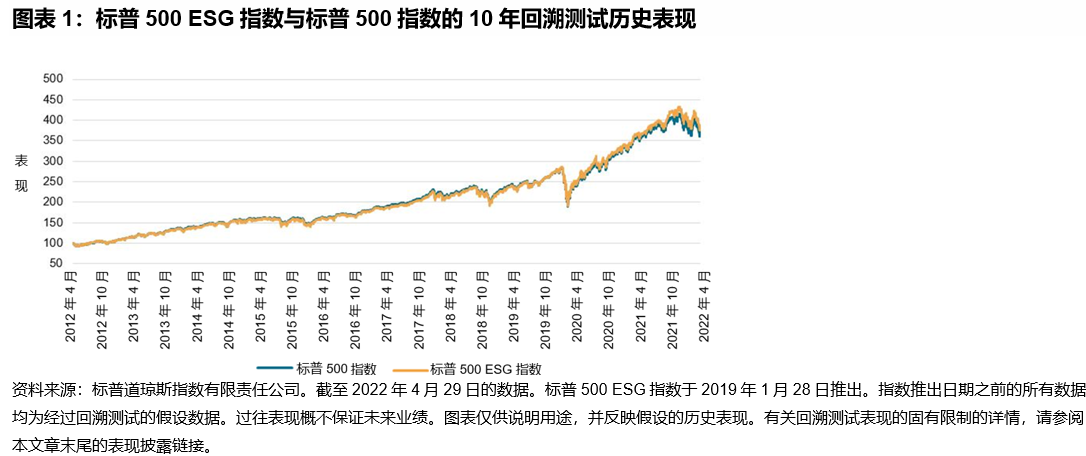

标普500 ESG指数的编制方法能否反映出关注可持续发展的投资者观点的变化至关重要。而这些观点在该指数最近一次市场咨询的结果中得到体现,根据此次咨询结果,该指数修订及扩展了排除名单,以反应公司对某些商业活动(如小型武器、军事承包和油砂)的参与。咨询亦涉及其他几项相关更新,包括更频繁地对业务范围和联合国全球契约 (UNGC)排除名单进行资格检查。即使做了这些改进,标普500 ESG指数的构建仍保留其主要目标,即标普500 ESG指数的行业分布与标普500指数大致达成一致,同时增强该指数的整体可持续性。标普500 ESG指数确实能够达至这种微妙的平衡,既提供与标普500指数类似的历史风险与回报表现,又实现较高的标普道琼斯指数ESG评分(见图表1),我们甚至可喜地发现,该指数在过去一年表现相对略为出色(见图表2)。