SPICE

掌握全方位指数数据

为何采用因子策略?

-

独特的风险溢价性质

长远来看,因子策略本身的回报可能超出市场表现。

-

多元化

因子策略的历史表现展现出相对较低的相关性,有利于投资组合多元化。

-

风险管理

因子策略可帮助投资者实现具体目标,如通过多元化或分离个别市场的独有特征以降低长期风险。

因子策略系列

我们的单因子指数衡量个别非市场风险因素的敞口。获得 最新因子策略指数快讯或查看所有因子策略指数。

-

红利收益

追踪红利收益高于平均水平及具备高股息质量的股票。

-

增强价值

根据采用三项基本衡量指标计算的价值评分,估值具备吸引力的股票。这三项基本衡量指标分别是:市帐率、市盈率和市销率。

-

低波动率

追踪指定期限内相对波动率最低的股票。

-

动量

展现出最持久相对风险调整表现的股票。

-

质量

根据股本回报率、资产负债应计率和金融杠杆率计算,相对质量最高的股票。

-

规模/等权重

考虑到基于市值的股票规模(大盘股与小盘股)或等权重,使该指数偏向小规模公司。

单因子虽然强大,但根据投资者的市场展望和投资目标,也可将多个因子组合使用。一些常见的因子组合有:

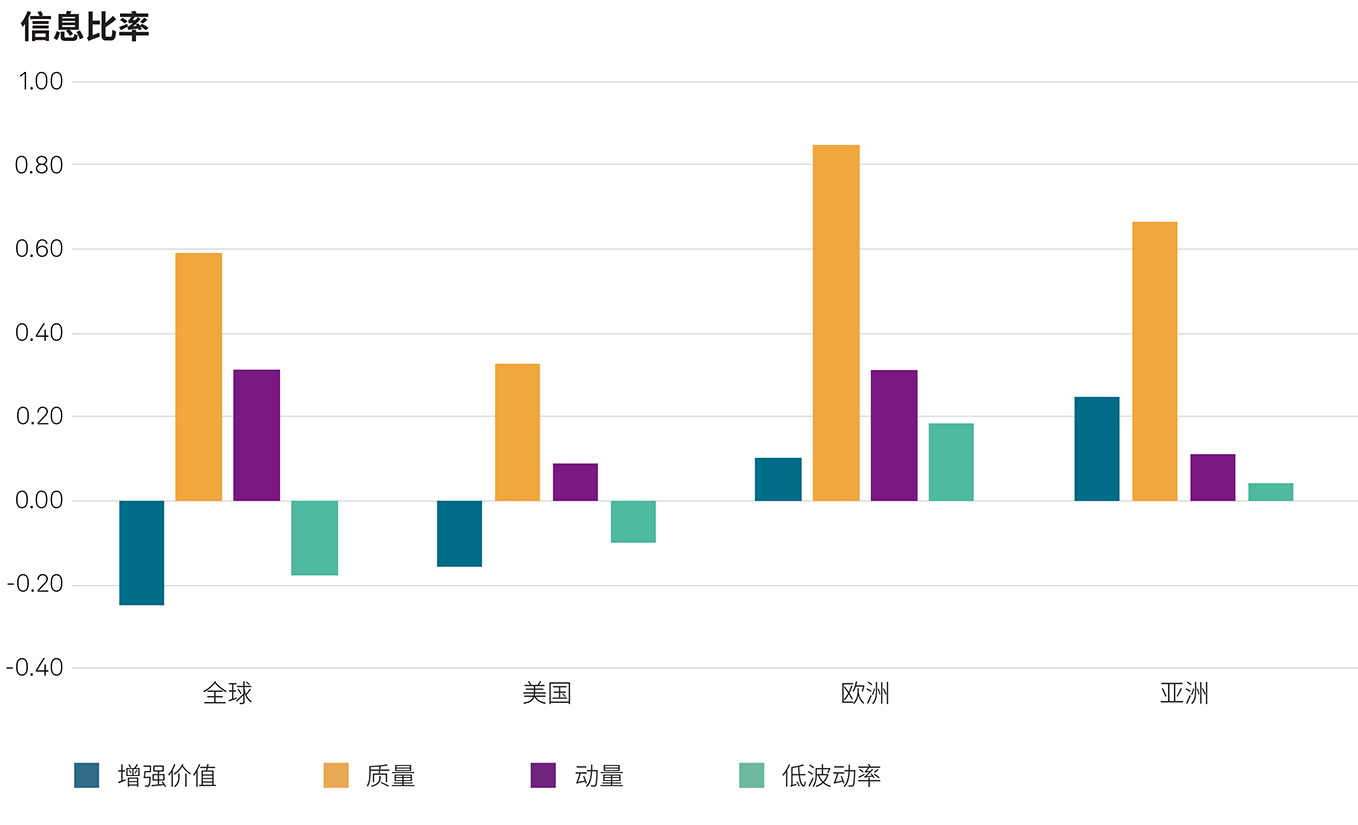

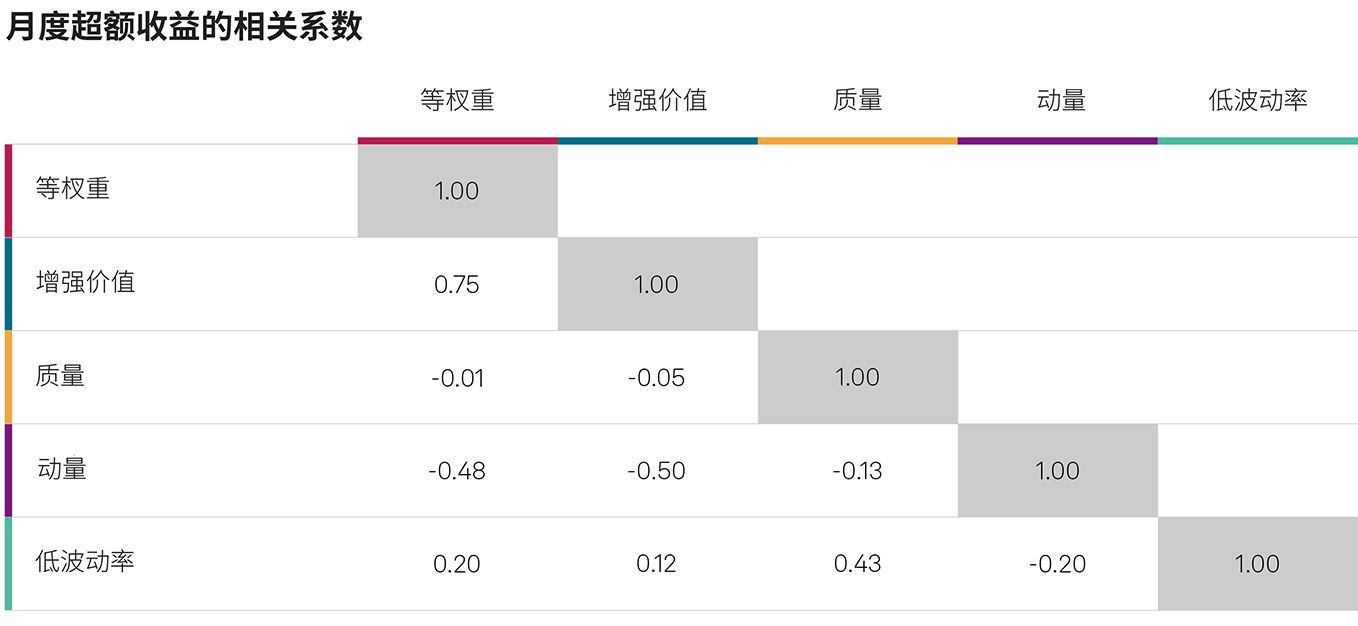

五个核心因子于过去一般呈现较弱的相关性。组合配置不同因子有助可改善长期表现,产生更稳定的额外回报。由于投资者无需决定因子切换的时间,多因子策略降低了通过因子捕捉择市场时机的相关风险。

资料来源:标普道琼斯指数和/或其附属公司。数据截至 2020 年 6 月 30 日。指数表现基于美元总回报。图表仅供说明之用。过往表现并非对未来业绩的指示或保证。上图可能反映假设的历史表现。关于指数回报(包括假设表现)的更多信息请参见表现声明。

我们作为因子策略指数编制领域的先驱者,于 1992 年推出首个成长与价值指数,时至今日依然保持着不断创新的领导地位。

研究与洞察

-

立即观看

立即观看适应千变万化的市场情况:标普经济周期因子轮动指数

深入探索通过因子策略在经济周期的不同阶段捕捉市场时机而设计的动态因子轮动策略。

-

立即阅读

立即阅读低波动率与股息率相结合的策略在中国A股市场的实践

本文探讨了在中国A股大盘股市场将高股息与低波动策略相结合的潜在好处。

-

立即阅读

立即阅读市场热话:通过中国A股市场的红利低波策略在不确定环境中寻求稳定

不确定性始终充斥着2019,并且在新冠疫情的推动下一直延续到了2020。标普中国A股大盘红利低波50指数凭借其稳定性或许可以为投资者提供一个度过难关的可能。

-

立即阅读

立即阅读寻求稳定的收益: 标普500®优质高股息指数

高股息的优质股票可能为寻求稳定收入的市场参与者提供有效的投资方案。

-

立即阅读

立即阅读有效评分,把握中国高质量价值股

探讨基于两种评分方法对中国A股市场质量和价值投资组合特征的影响