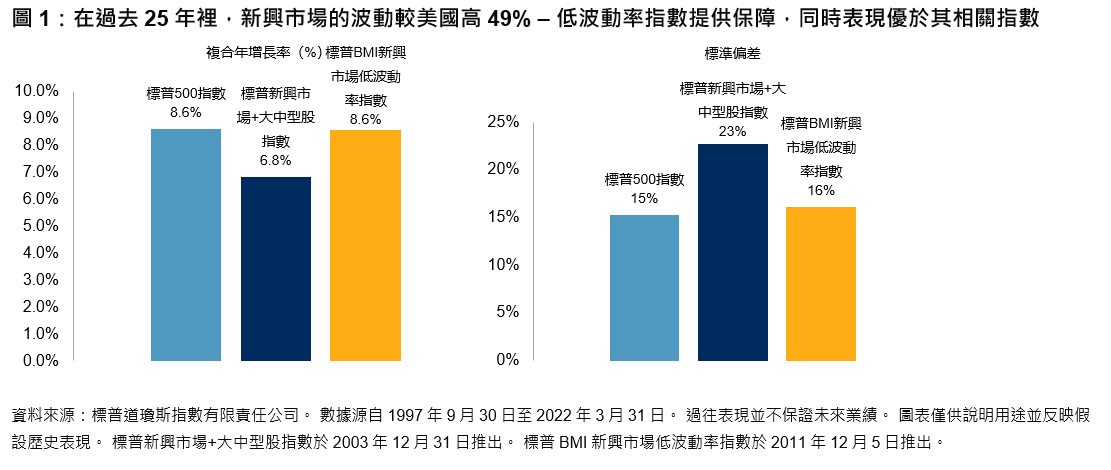

低波動策略是為我們至今在2022年所經歷的那種時期而設計的。 年初至今,截至2022年3月31日,股票市場表現艱難。 在美國,標普500指數年初至今下跌4.6%。 標普發達市場(美國除外)BMI指數和標普新興市場+大中型股指數表現更差,年初至今分別暴跌5.6%及6.7%。 但早在2022年第一季度之前,新興市場的表現已經落後於全球基準和美國。 在過去25年間,標普新興市場+大中型股指數上漲6.8%,而標普500指數則增漲8.6%。

當然,這純屬後見之明,我們不知道未來新興市場相對於發達國家的表現如何。 通常,人們將目光投向國際市場以分散他們在本國的投資,這是有充分理由的。 在過去25年裡,標普500指數與標普新興市場+大中型股指數之間的相關性為0.74。 分散投資可能是 「金融領域唯一的免費午餐」,但新興市場的表現往往更不穩定——準確地說,比標普500指數的波動性高49%。

然而,比較可靠的往往是那些明確設計為獲取相對於更廣泛市場的某種回報模式的策略。 在過去25年中,標普BMI新興市場低波動率指數的回報率為8.6%,而其相關指數的回報率則為6.8%。