INTRODUÇÃO

Uma das dimensões fundamentais de qualquer debate entre gestão ativa e passiva é a capacidade de um gestor proporcionar rendimentos acima da média durante vários períodos de maneira consistente. A persistência no desempenho é uma forma de diferenciar entre habilidade e sorte

Neste relatório, medimos a persistência dos fundos de gestão ativa no Brasil, Chile e México que ultrapassaram os seus pares durante períodos consecutivos de três e cinco anos. Também analisamos como mudou a sua classificação de desempenho em períodos posteriores.

RESUMO DOS RESULTADOS

Brasil

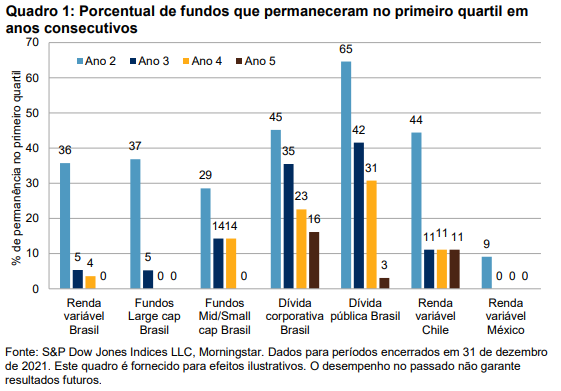

- Os fundos com melhor desempenho na categoria de renda fixa tiveram maior probabilidade que os de renda variável de permanecer no primeiro quartil durante três anos (confira o relatório 1).

- O relatório 2 destaca a incapacidade dos gestores de melhor desempenho de repetir o seu sucesso de forma consistente nos anos seguintes. Os gestores de fundos large cap mostraram a menor persistência: no quarto ano nenhum deles permaneceu no primeiro quartil. De fato, nenhum dos fundos de melhor desempenho nas categorias large cap e mid/small cap se manteve no primeiro quartil no quinto ano.

- A maioria dos títulos de dívida corporativa do Brasil não manteve um desempenho superior constante por cinco anos consecutivos. Apenas 16% dos fundos conseguiram esse objetivo. Os resultados dos títulos de dívida pública não foram melhores: 3% deles ganharam do seu benchmark durante cinco anos consecutivos (confira o relatório 2).

- A matriz de transição de cinco anos (confira o relatório 5) dá destaque à categoria de títulos de dívida pública do Brasil. A probabilidade de um fundo vencedor desta categoria permanecer no primeiro quartil depois de cinco períodos de um ano foi a mais elevada entre todas as categorias, pois 66% destes fundos permanceram no primeiro quartil.

Chile

- O relatório 2 mostra a falta de persistência dos gestores de renda variável no Chile: apenas 11% dos fundos de melhor desempenho durante o primeiro período de doze meses repetiram os seus resultados após cinco anos.

- O relatório 3 mostra que 29% dos fundos situados no primeiro quartil no primeiro período da matriz de transição de três anos mantiveram a sua posição.

- Os fundos situados no segundo, terceiro e quarto quartil da matriz de transição de cinco tiveram mais probabilidades de ser liquidados (56%, 33% e 60%, respectivamente) do que de permanecer na sua posição ou passarem para quartis inferiores (confira o relatório 5).

México

• Como observamos no Scorecard SPIVA® da América Latina - Fechamento de 2021, o México teve uma maior taxa de sobrevivência de fundos do que o Brasil e o Chile nos períodos de três e cinco anos. Os relatórios 3, 4, 5 e 6 demonstram que os fundos mexicanos tiveram uma chance menor de ser fechados do que os fundos brasileiros e chilenos.

A análise de persistência de cinco anos (confira o relatório 2) mostra que os gestores situados no primeiro quartil tiveram dificuldades para replicar o seu desempenho superior nos anos posteriores. Após um ano, apenas 9% dos gestores se mantiveram no primeiro quartil e, no final do segundo ano, nenhum gestor manteve a sua posição.

O relatório 5 mostra que os gestores situados no primeiro quartil no primeiro período de cinco anos tiveram uma maior probabilidade de passar para o quarto quartil do que de permanecer no primeiro.