Introdução

Os títulos de mercados emergentes estão voltando ao centro das atenções em 2024 devido à sua menor duração, maior rendimento e perspectivas de diversificação quando comparados com os títulos de mercados desenvolvidos. A série de índices iBoxx USD Emerging Markets Broad foi lançada em 31 de janeiro de 2024. Ela procura oferecer uma visão abrangente do universo de títulos de mercados emergentes em dólares americanos, ao mesmo tempo em que mantém padrões mínimos de investimento e liquidez. A série de índices iBoxx USD Emerging Markets tem como base a precificação de títulos da S&P Global Market Intelligence, um provedor independente de preços com múltiplas fontes utilizado pelos participantes do mercado para avaliar portfólios.

Ao longo deste documento, usamos as seguintes abreviações.

- Índice iBoxx USD Emerging Markets Broad Sovereign & Sub-Sovereign Investment Grade: iBoxx USD EM IG

- Índice iBoxx USD Emerging Markets Broad Sovereign & Sub-Sovereign High Yield: iBoxx USD EM HY

- Índice iBoxx USD Liquid Investment Grade: iBoxx USD DM IG

- Índice iBoxx USD Liquid High Yield: iBoxx USD DM HY

Visto que os aumentos das taxas de juros pelo Federal Reserve dos EUA parecem estar terminando, as economias emergentes estão voltando ao foco e o mercado está chamando a atenção para a necessidade de melhores estratégias que acompanhem as peculiaridades dessas economias: inflação mais elevada, maior potencial de crescimento econômico em longo prazo, potencial de turbulência política e mudança de foco regional. A dívida em moeda forte dos mercados emergentes pode oferecer rendimentos mais altos e duração mais curta do que os títulos de mercados desenvolvidos.

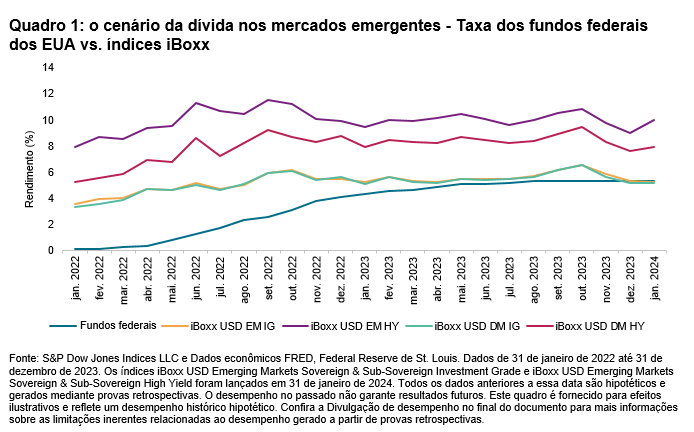

A partir do início de 2022, o Fed iniciou um processo de aumento das taxas de juros para conter a inflação. Em janeiro de 2022, a taxa foi de 0,08%. Ao longo de 2022 e 2023, foram executados 11 aumentos de taxas, atingindo um máximo de 5,33% em agosto de 2023. Durante esse mesmo período, os títulos em dólares com grau de investimento de mercados emergentes tiveram rendimentos quase idênticos aos títulos em dólares com grau de investimento de mercados desenvolvidos; um rendimento médio de 5,23% para os títulos do iBoxx USD EM IG contra 5,16% dos títulos do iBoxx USD DM IG. É interessante observar que, nos últimos cinco meses de 2023, os rendimentos dos títulos do índice iBoxx USD DM IG e do índice iBoxx USD EM IG permaneceram próximos à taxa dos fundos federais de 5,33%. Comparativamente, houve lacunas consistentemente maiores entre o iBoxx USD EM HY e o iBoxx USD DM HY, cuja média foi de 9,95% e 7,92%, respectivamente, nesse período de dois anos. O rendimento médio dos títulos do iBoxx USD EM IG mostrou-se ligeiramente mais atraente, superando o do iBoxx USD DM IG em 8 bps, em média.

Apresentando o índice iBoxx USD Emerging Markets Broad Sovereigns & Sub-Sovereigns

Para refletir o desenvolvimento da parcela soberana e quase soberana do mercado de títulos em moeda forte dos mercados emergentes, criamos o índice iBoxx USD Emerging Markets Broad Sovereigns & Sub-Sovereigns. Para pertencer a este índice, os títulos devem ser denominados em dólares americanos, negociados em mercados internacionais e ter um valor nocional mínimo de US$ 250 milhões. Não é necessária uma classificação de crédito, mas os emissores inadimplentes são removidos do índice. O índice inclui títulos de cupom fixo e de cupom zero, títulos resgatáveis e com opção de venda, e títulos com step-up e com amortização, enquanto os títulos de taxa flutuante são excluídos. O índice segue as sanções dos EUA e da Europa e exclui emissores e países que estão sujeitos a sanções financeiras. Uma característica exclusiva do índice é que não há regra de tempo mínimo para o vencimento; todos os títulos podem vencer no índice, e o dinheiro correspondente será reinvestido no índice na próxima data de rebalanceamento mensal.