Os índices de volatilidade controlada (IVC) são alternativas de crédito amplamente utilizadas em anuidades e produtos de seguros de vida indexados. Entretanto, a nomenclatura parece mais complexa do que o objetivo dos índices.

Neste artigo vamos desmistificar o que são os IVC, sua mecânica geral e os possíveis benefícios que eles proporcionam ao ecossistema de seguros. Antes de discutir índices de volatilidade controlada, primeiro discutimos a volatilidade do mercado. A volatilidade, também conhecida como desvio padrão, mede quão longe o valor do índice se move em relação à média, em geral.

Um índice com um pequeno desvio padrão, como 5%, significa que as mudanças no valor do índice geralmente serão menores do que em índices com desvio padrão maior, como 15%. Em um quadro controlado por volatilidade, um índice com objetivo de volatilidade de 5% é projetado para experimentar oscilações menores nos valores do que um índice com objetivo de volatilidade de 15%. Isso se aplica tanto nos mercados em alta quanto em baixa.

Se tudo permanecer igual, um índice com objetivo de volatilidade mais alto provavelmente terá mais peso em classes de ativos tipicamente consideradas mais arriscadas, como ações, do que um índice com objetivo de volatilidade mais baixo. Devido a isso, em um mercado em alta, um índice com objetivo de volatilidade de 15% pode resultar em uma participação maior do índice no aumento do valor das ações do que um índice com objetivo de 5%. Em um mercado em baixa, no entanto, o objetivo de volatilidade mais alto poderia resultar em uma participação maior do índice também na queda.

O que é um índice de volatilidade controlada?

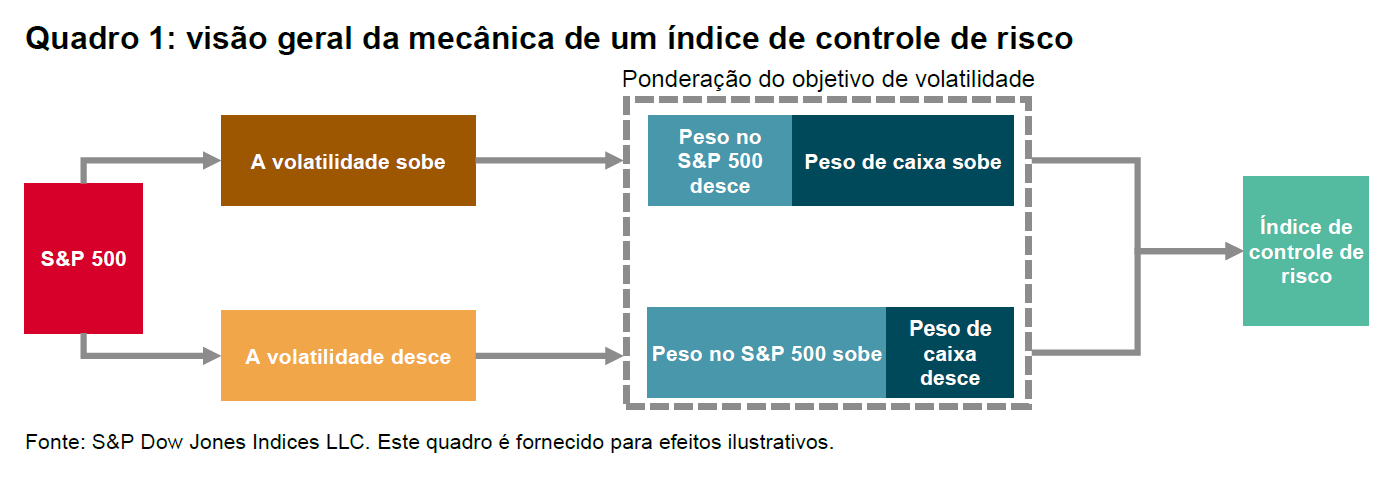

Um IVC é aquele criado para gerenciar um nível de volatilidade definido como objetivo, geralmente medido pela volatilidade realizada do índice subjacente.

Os componentes mais comuns de um IVC são um componente de renda variável e um componente teórico de caixa.Embora os índices de renda variável pareçam ser os índices usados com mais frequência na indústria de seguros, os índices de ativos múltiplos, como o S&P MARC 5% Index, também aumentaram seu uso nos últimos anos.

Como princípio geral, quando a volatilidade do mercado for superior ao nível de volatilidade alvo do índice, o índice atribuirá menos peso às ações e mais peso ao componente de caixa, a fim de atenuar a volatilidade. Por outro lado, quando a volatilidade do mercado for menor do que o objetivo, o índice poderá alocar mais de 100% da ponderação para o componente do índice subjacente. A alocação em um contexto de IVC refere-se ao peso atribuído a cada classe de ativos (como mencionado anteriormente, mais comumente um componente de renda variável e um componente de caixa teórico) no índice.

A capacidade de mover a ponderação dos componentes para caixa ou aumentar a exposição acima de 100% ajuda o índice na busca por manter um objetivo de volatilidade.

Quais são os possíveis benefícios dos IVC?

- Maior estabilidade: quando um índice é gerenciado de acordo com um objetivo de volatilidade, ele normalmente apresenta um nível de volatilidade mais consistente do que um índice sem cobertura de risco.

- Simplicidade: um índice de volatilidade controlada oferece uma metodologia simples e transparente baseada na volatilidade histórica do índice subjacente.

- Eficiências de cobertura: a experiência de volatilidade mais estável pode melhorar as eficiências da cobertura para produtos de seguro baseados no índice, o que, por sua vez, pode levar a uma economia de custos.

É importante observar que certos benefícios potenciais dos índices de volatilidade controlada funcionam em conjunto com as características específicas dos produtos de seguros, que estão inteiramente sob o controle da seguradora.

As operadoras de seguros podem considerar a combinação de um IVC com a implementação de um produto de seguros para procurar oferecer um resultado melhor para os seus clientes.