Este artigo foi publicado originalmente no blog de Indexology® em 24 de janeiro de 2023 .

Na parte um desta série de artigos, destacamos como os rigorosos requisitos de sustentabilidade e qualidade dos dividendos do Dow Jones US Dividend 100 Index e do Dow Jones International Dividend 100 Index podem ter levado estes índices a ganhar do mercado em 2022 e em outros períodos inflacionários.

Nesta parte, analisaremos os efeitos positivos que esses requisitos tiveram sobre os fatores fundamentais de ambos os índices, além de examinarmos exemplos de combinação do índice internacional com o dos EUA para aproveitar os possíveis benefícios da diversificação.

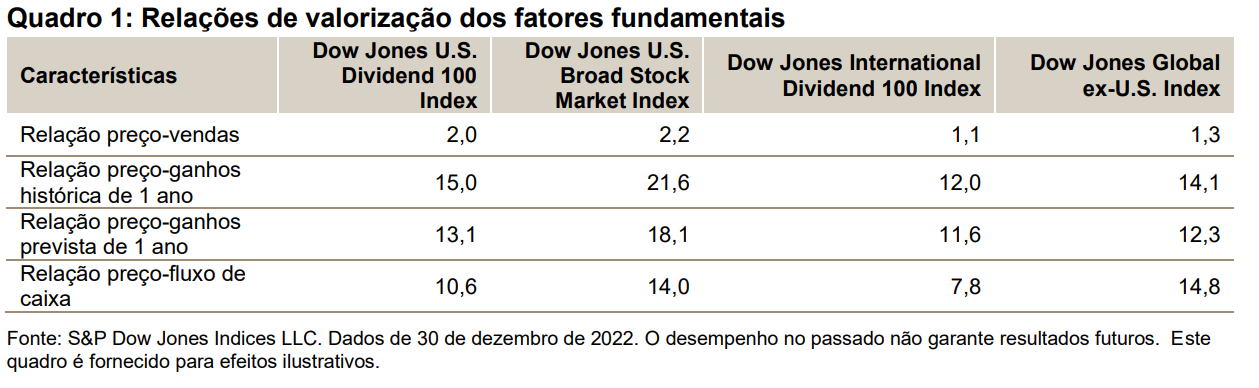

Comparação dos fatores fundamentais

Os quadros 1, 2 e 3 demonstram a melhora significativa nas medidas de valor e qualidade de ambos os índices Dow Jones 100 em comparação com seus benchmarks respectivos. O quadro 1 demonstra que ambos os índices Dow Jones Dividend 100 negociaram com desconto em relação a seus benchmarks em cada medida de valorização. Uma inclinação para o fator valor poderia ser importante em um ambiente de aumentos nas taxas de juros, visto que as ações de valor tendem a receber maiores fluxos de caixa no curto prazo e, portanto, normalmente têm uma duração menor do que as ações de crescimento. Mantendo todas as outras condições inalteradas, as ações de valor poderiam ter um desempenho melhor em um ambiente de aumento nas taxas de juros comparadas com as ações de crescimento.

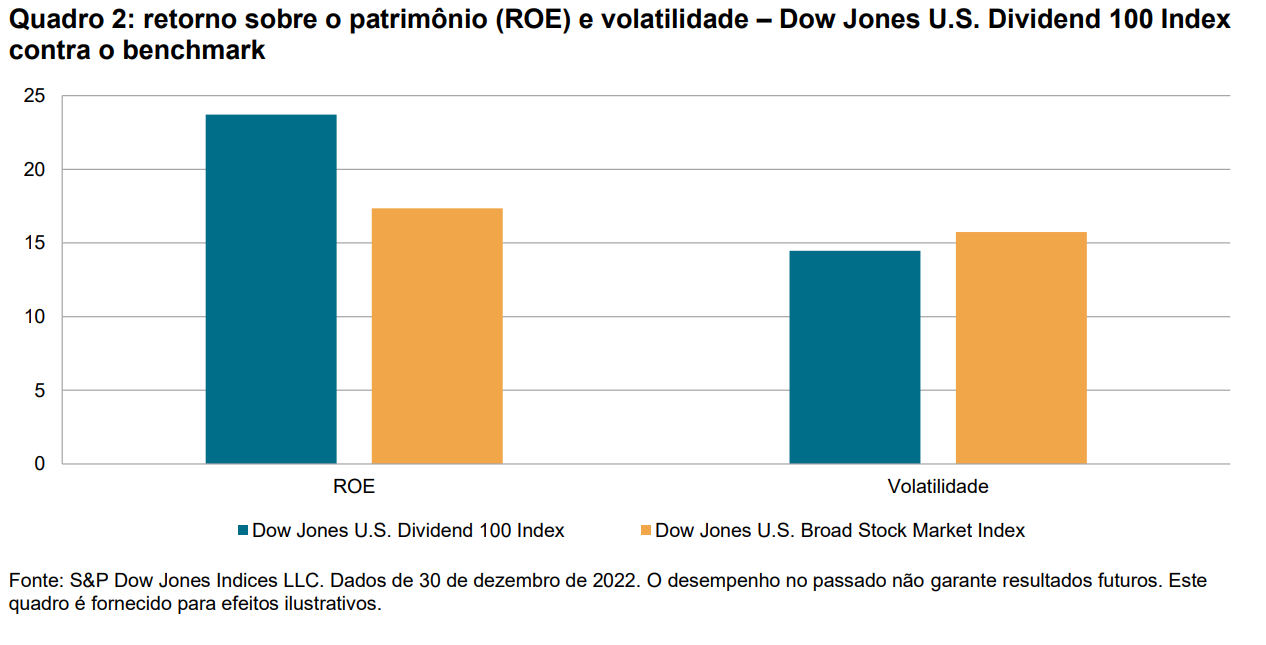

Além disso, como os quadros 2 e 3 demonstram, ambos os índices Dow Jones Dividend 100 tiveram uma vantagem de qualidade e uma redução da volatilidade em comparação com seus benchmarks respectivos. É possível que essas características fossem particularmente benéficas em meio do rápido aumento das taxas de juros e a deterioração do ambiente econômico em 2022.