Este artigo foi publicado em inglês no blog de Indexology® em 26 de fevereiro de 2025.

O S&P 500® Momentum Index tem sido um dos índices com melhor desempenho entre os índices fatoriais do S&P 500 nos últimos anos. Uma inspeção mais de perto dos fatores que impulsionaram o desempenho identifica a seleção de componentes como fundamental, salientando a importância de afastar-se dinamicamente das maiores empresas de megacapitalização em períodos em que as empresas de menor porte lideraram.

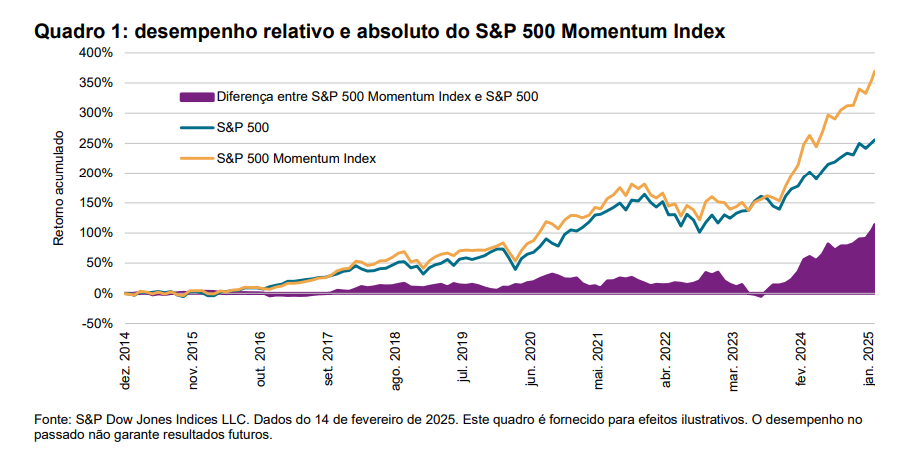

O índice, lançado há mais de uma década, acompanha o desempenho dos 100 valores dentro do S&P 500 que mostram a maior persistência do seu desempenho relativo. O quadro 1 mostra o retorno total acumulado do índice desde o seu lançamento em comparação com o The 500™, bem como a diferença acumulada. O S&P 500 Momentum Index teve um desempenho particularmente bom nos últimos anos e encerrou 2024 com bons resultados, ultrapassando o The 500 em um impressionante 21% durante o ano para atingir um excesso no retorno histórico acumulado de 98,6%.