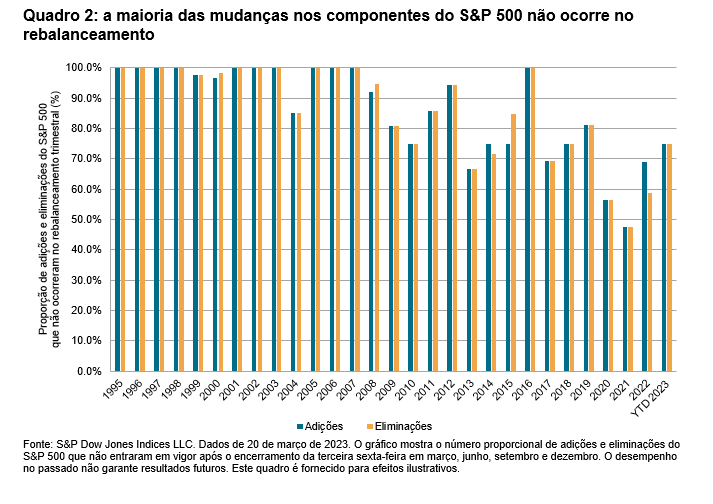

Este artigo foi publicado originalmente no blog de Indexology® no dia 27 de julho de 2023.

Durante mais de 20 anos de história de dados ao vivo, o índice S&P 500® Equal Weight tem superado o S&P 500 por uma margem substancial. Entre 31 de dezembro de 1990 e 30 de junho de 2023, a taxa de crescimento anual composto da versão com ponderação equitativa do S&P 500 foi de 11,82%, bem à frente do 10,55% do S&P 500, que é ponderado por capitalização. Essa vantagem de desempenho é o produto de características subjacentes sólidas, principalmente de uma inclinação para ações de menor capitalização. Os retornos históricos do índice Equal Weight ultrapassaram os de praticamente todas as carteiras ativas de renda variável large cap dos EUA nossa base de dados SPIVA®.

Contudo, o observador sincero deve reconhecer que a vantagem de desempenho do índice Equal Weight não se acumula de maneira estável. O quadro 1 ilustra a relação entre o desempenho do índice com ponderação equitativa e do S&P 500, cujos componentes são ponderados por capitalização. Quando a linha no quadro 1 sobe, o Equal Weight ganha do S&P 500; e ao contrário, quando a linha desce, significa que o índice ponderado por capitalização ganha do com ponderação equitativa.

Como mostra o quadro, podemos ter longos períodos de desempenho inferior e superior. Por exemplo, o Equal Weight ficou para trás durante mais de cinco anos, entre agosto de 1994 e fevereiro de 2000, e depois começou uma temporada de retornos superiores que durou seis anos.

A mediana da diferença, medida em todos os intervalos de seis meses, foi de 0,59%. O quadro 2 deixa claro que quando a série está bem acima desse nível, essa diferença tende a diminuir; e quando está bem abaixo desse nível, ela tende a aumentar. Até 30 de junho de 2023, a diferença dos últimos seis meses foi de -9,86%, o que se situa no 2° percentil de todos os períodos observados. Se a distribuição histórica dos retornos for uma representação justa da distribuição futura, isso significa que é muito mais provável que o spread entre o índice de ponderação equitativa e o ponderado por capitalização aumente do que diminua. Lembremos da Lei de Stein: “Se algo não pode continuar para sempre, vai parar”.