サマリー

S&P ダウ・ジョーンズ・インデックスがS&P 500均等ウェイト指数の算出を開始してから20年以上が経過しました。この指数は高いパフォーマンスを示しているため、学究的な関心を集めており、この指数に連動する投資商品に投資家の資金が流入しています。この指数の20周年を記念して、アクティブ運用の米国株式ミューチュアル・ファンドのベンチマークとしてのこの指数の潜在力を再検証します。この指数の20年間の実際のパフォーマンスを用いて行った検証結果は以下の通りです:

- アクティブ運用の平均的な大型コア米国株式ファンドの年間超過リターン(S&P 500に対して)と、S&P 500均等ウェイト指数の超過リーンには相関関係がありました。

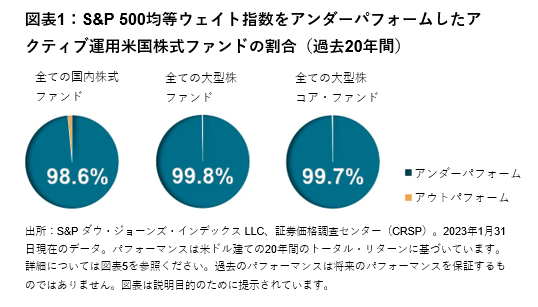

- 長期的に見ると、アクティブ運用の国内米国株式ファンドのほぼ全てが、あらゆる主要カテゴリーでS&P 500均等ウェイト指数をアンダーパフォームしました。

- S&P 500均等ウェイト指数に連動するパッシブ投資商品に関連するパフォーマンスの押し下げ要因(売買回転率が高いなど)を考慮しても、こうした結果が大きく変わることはないと考えられます。

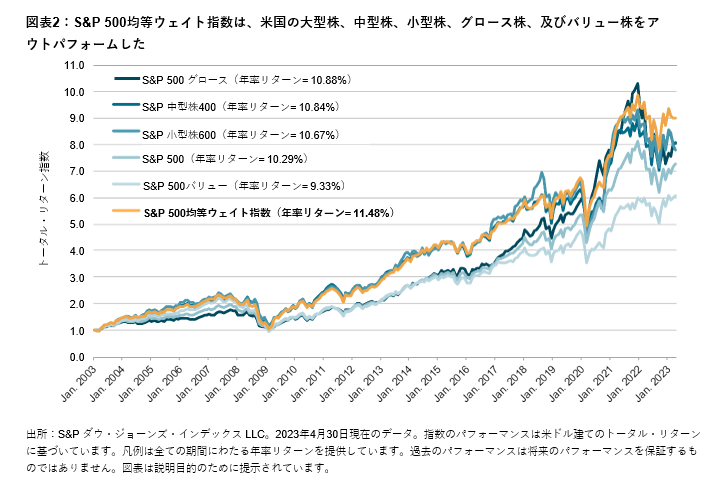

はじめに

S&P 500均等ウェイト指数は、時価総額加重指数であるS&P 500の均等加重バージョンとして、約20年前の2003年1月8日に算出を開始しました。この指数は算出開始以降、高いパフォーマンスを示しており、この指数のトータル・リターンは米国の大型株、中型株、及び小型株のベンチマーク指数を上回っているだけではなく、S&P 500グロース指数とバリュー指数をも上回っています(図表2参照)。