周知の通り、長期的に見ると米国株式市場は右肩上がりで上昇しており、1世紀近くにわたり年率10%以上の複利リターンを生み出しています。しかし、短期的に見ると株価が大幅に調整することもあり、例えばS&P 500®は2022年上半期に20%以上下落しました。株価が上昇と下落を繰り返すのは当たり前のことであり、なんら特別なことではありません。すぐに成果を求めない投資家は、相場の動きに一喜一憂する必要はなく、一時的な下落局面は押し目買いのチャンスとなります。

一方、すぐに成果を求める投資家もいます。投資家にはそれぞれ目標があり、目標には時間的制約があります。このような投資家は、長期的な株価上昇の恩恵を享受することはできますが、短期的な下落に対して過度に敏感になる場合もあります。

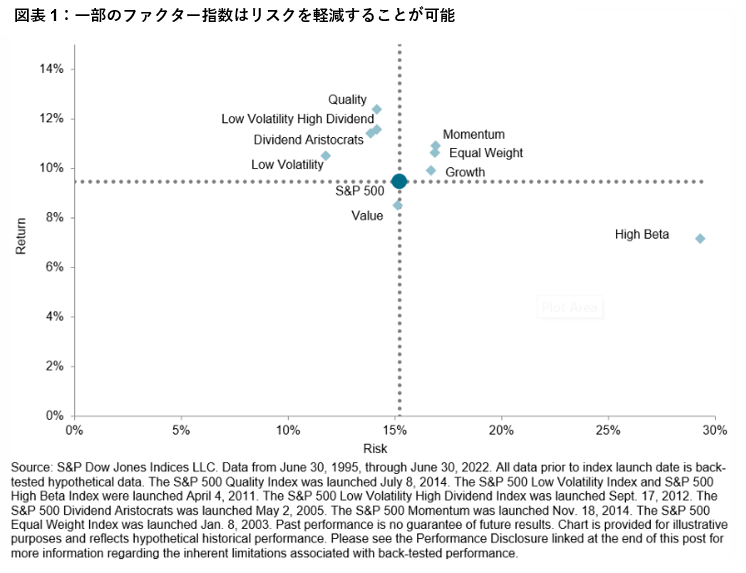

ディフェンシブ・ファクター指数はこうした問題を解決することができます。一般的なファクター指数は、アクティブ戦略を指数化するように設計されています。つまり、通常であれば投資家はアクティブ戦略に対して運用報酬を支払う必要がありますが、ファクター指数はパッシブ運用の形でアクティブ戦略のようなリターンを提供することができます。図表1では、S&P 500に基づく複数のファクター指数の相対リスクと相対リターンを示しています。各ファクター指数のリスク/リターン特性に基づき、ファクター指数をリスク強化指数とリスク軽減指数に大別することができます。グラフの左側がリスク軽減指数、右側がリスク強化指数となります。