1. ¿Qué innovaciones ha observado en el segmento de renta fija y cuál es el papel de los índices?

Los mercados de renta fija han evolucionado enormemente en la última década y siguen haciéndolo. Los cambios en la estructura del mercado de renta fija y las restricciones en los balances contables de los bancos tras la crisis financiera mundial contribuyeron a un mercado de bonos más transparente y con posibilidades de transacciones, el cual tiene los índices de renta fija en el centro. El crecimiento de los ETFs de renta fija, de la negociación de carteras de bonos, de la negociación electrónica y algorítmica se ha producido junto con el aumento de la utilidad de los índices de renta fija y los productos vinculados a índices. El ecosistema resultante se ha convertido en el nuevo mercado para que los profesionales, tanto del lado vendedor como del comprador, obtengan liquidez y exposición y puedan gestionar el riesgo. Los índices de renta fija han sido y continúan siendo los instrumentos en el núcleo de estos vehículos.

La oferta de índices de S&P Dow Jones Indices (S&P DJI) ha tenido un papel fundamental en la evolución del ecosistema de renta fija y ha ayudado a tener un mayor acceso y democratización de instrumentos de renta fija en forma de ETFs o valores vinculados a índices. Tradicionalmente, ha sido difícil para muchos participantes del mercado acceder a los mercados de bonos. Los índices de renta fija han contribuido a mayor liquidez, transparencia y accesibilidad para inversionistas de todo el mundo, lo que ha facilitado el acceso a una clase de activos que era inaccesible hace décadas.

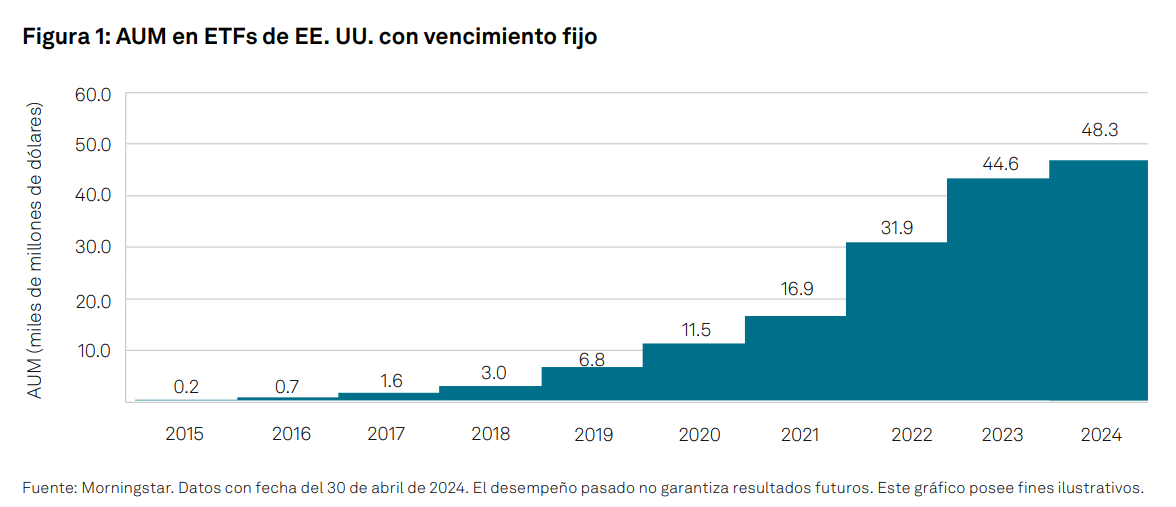

2. ¿Cómo está innovando S&P DJI en el segmento de índices con vencimiento fijo?

Otra innovación reciente en cuanto a productos ha sido el desarrollo de índices con vencimiento fijo. Hemos observado su crecimiento en EE. UU. en los últimos 10 años y lo mismo comenzó el año pasado en Europa. Los índices con vencimiento fijo son un concepto interesante que puede proporcionar a los inversionistas una mayor visibilidad con respecto al vencimiento y posible ingreso, así como un año "fijo" de expiración del índice. Esto es importante para muchos profesionales con necesidad de flujo de efectivo con un calendario concreto. En EE. UU., donde ya existía el mercado, hemos observado un repunte del interés y el crecimiento en los últimos 5 años. En Europa, donde el mercado es nuevo, el número de administradores de activos que han lanzado vehículos con vencimiento fijo ha sido notable.

Por ejemplo, en el mercado estadounidense, S&P DJI ha contado con un conjunto de índices de bonos municipales de EE. UU. con vencimiento fijo durante más de una década y fue una de las primeras empresas en adoptar esta construcción de índices cuando los profesionales comenzaron a utilizar índices para construir escaleras de bonos. Nuestro conjunto, la serie S&P AMT-Free Municipal incluye índices con vencimientos consecutivos entre 2024 y 2030. Debido a que el interés en los mercados europeos es más reciente, hemos observado interés en bonos de crédito corporativo y soberano, áreas en que S&P DJI tiene recursos.

La utilidad y caso de uso del índice con vencimiento fijo es el principal impulsor de esta creciente popularidad. Generalmente, estos índices se lanzan como un conjunto de años consecutivos y es posible construir una escalera de índices de bonos con los años de vencimiento pertinentes para ese inversionista. La necesidad de flujo de caja que se requiere para años específicos puede asociarse con los años respectivos del índice de renta fija.

3. ¿Cuál es el impacto que tuvieron los índices de renta fija en el mercado de bonos?

Los índices de renta fija han sido un componente fundamental en la democratización que el mercado de bonos ha experimentado en la última década. Los índices y productos vinculados a ellos mejoran la capacidad de operar en forma de cesta o cartera. La inversión en ETFs con costos fijos (wrap), con un índice de renta fija como columna vertebral, ha abierto el acceso al mercado tradicional de bonos de una forma que no existía anteriormente. La innovación y comodidad en los protocolos de creación y reembolso de ETFs también han influido en la forma en que el mercado de bonos opera, así como en el crecimiento de la operación de las carteras de bonos. Hemos observado el surgimiento de este ecosistema de liquidez más amplio, con operación de ETFs de renta fija, negociación de carteras de bonos y negociación algorítmica de bonos, todo ello entrelazado, lo que ha mejorado la liquidez y redefinido los protocolos de negociación de bonos del pasado.

Resulta increíble pensar que hace 10 años los activos en ETFs de renta fija global eran inferiores a US$ 500 millones y hoy superan los US$ 2 billones, lo cual es testimonio de los cambios fundacionales en el ecosistema. Las soluciones en índices que se centran en la liquidez o intentan minimizar los costos de operación han desempeñado un papel clave en este crecimiento. Nuestros índices iBoxx® USD Liquid High Yield Index y iBoxx EUR Liquid High Yield Index, que buscan seleccionar un subconjunto líquido de bonos de un universo más amplio, son ejemplos excelentes de índices centrados en la liquidez que los profesionales han utilizado para enfrentar el panorama cambiante de la renta fija.

La utilidad de los ETFs y productos vinculados a índices también han emergido como un vehículo predilecto en mercados bajo estrés, donde la accesibilidad, transparencia y liquidez ocupan un lugar prioritario. En marzo de 2020, observamos cómo los productos vinculados a índices, como los ETFs e índices de swaps de incumplimiento crediticio (índices CDX), eran los instrumentos a los que recurrían los participantes del mercado que necesitaban realizar operaciones, y elegían estos instrumentos en lugar de bonos individuales a los que resultaba difícil y costoso acceder en un entorno de baja liquidez. Como el producto basado en índices se convirtió en el vehículo elegido durante este periodo de tensión, también se convirtió en el principal indicador de precios para la cartera o índice de componentes, una representación transparente del valor razonable para los bonos individuales.

El crecimiento de ciertos mercados, como el de los préstamos apalancados, también puede estar relacionado con la proliferación de productos vinculados a índices en esta clase de activos. El mercado estadounidense de préstamos apalancados en su conjunto ha crecido significativamente en los últimos 10 años y ha pasado de unos US$ 400 millones a US$ 1.2 billones, según la definición del iBoxx USD Leveraged Loan Index, por lo que ahora rivaliza con el mercado estadounidense de bonos de alto rendimiento. Este crecimiento ha sido paralelo al del ecosistema de préstamos en general, que incluye productos vinculados a índices y derivados en el ámbito de los préstamos.