Este artículo fue publicado en inglés en el blog de Indexology® el 22 de mayo de 2025.

Los Scorecards SPIVA (S&P Indices versus Active) de S&P DJI llevan más de 20 años midiendo el rendimiento de los fondos activos frente a índices de referencia adecuados. Con la publicación del Scorecard SPIVA para Asia excluyendo a Japón de cierre de 2024, nuestra última adición, los 11 Scorecards SPIVA regionales que siguen el desempeño de los fondos en 2024 se encuentran disponibles.

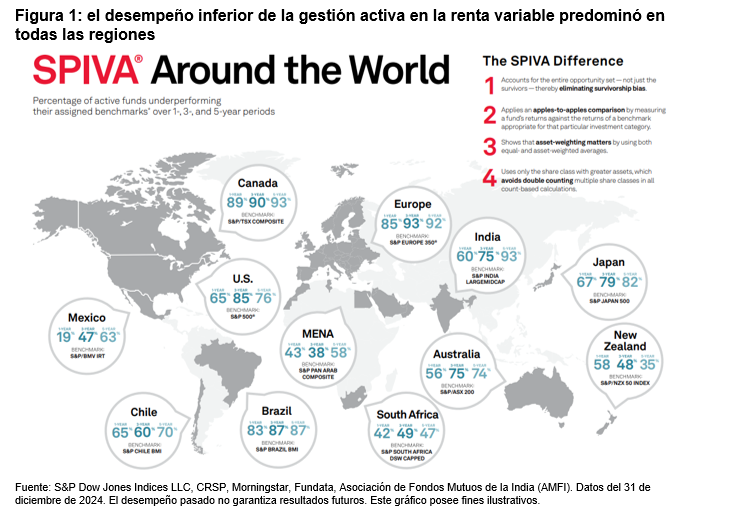

2024 fue otro año difícil para los gestores activos, ya que un promedio ponderado de 71% de los fondos de renta variable en todas las regiones que aparecen en la figura 1 obtuvieron resultados inferiores a los de sus respectivos índices de referencia. La figura 1 muestra las tasas de rendimiento inferior por región para determinadas categorías de fondos de renta variable en horizontes de 1, 3 y 5 años. Cabe señalar que los gestores activos de México, Sudáfrica y la región de Medio Oriente y Norte de África (MENA) fueron los únicos que obtuvieron un rendimiento superior mayoritario en 2024

El dominio de EE. UU. frente al resto del mundo se mantuvo y el S&P 500® tuvo un alza de 25.0% en 2024, superando al S&P World Ex-U.S. Index en 19.2%. El dominio de las acciones de alta capitalización supuso un obstáculo más difícil de superar para los gestores activos, ya que sólo el 28% de sus componentes vencieron al S&P 500. Dada la creciente concentración y el rendimiento superior de las acciones más grandes en 2024, no es de extrañar que 65% de los gestores de alta capitalización, que con frecuencia asignan una ponderación menor a las acciones de mayor tamaño, perdieran ante el The 500™.

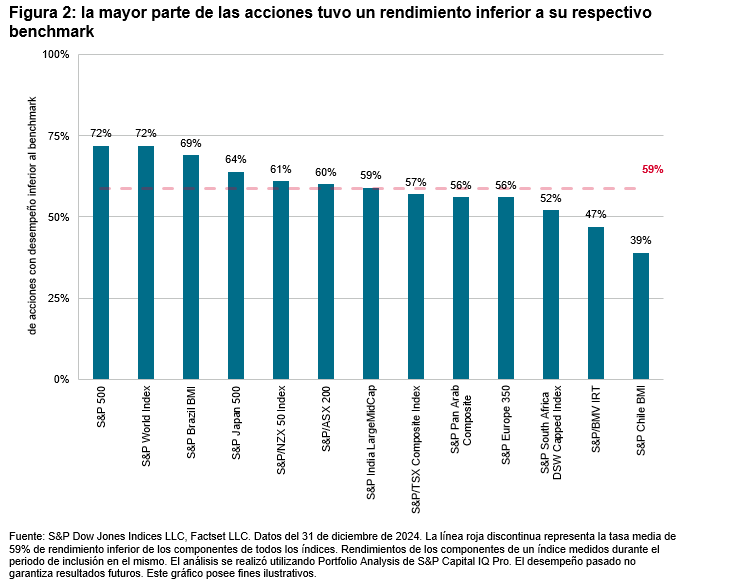

El reto de la selección de acciones no fue un fenómeno exclusivo de EE. UU. en 2024, sino que también se observó a escala mundial, ya que en promedio el 59% de las acciones no lograron batir a sus respectivos índices de referencia en todo el mundo (ver figura 2). Chile, México y Sudáfrica fueron puntos destacados, pues sólo un 39%, 47% y 52% de sus valores obtuvieron un rendimiento inferior al de sus respectivos índices de referencia, coincidiendo con tasas de rendimiento mayoritariamente superiores en dos de los tres países: México y Sudáfrica.

Si bien los seleccionadores de acciones tuvieron dificultades para generar resultados superiores a los de sus índices de referencia, los gestores de renta fija se desempeñaron relativamente mejor que sus pares de renta variable, puesto que sólo 48% de los fondos de todas las regiones incluidas en la figura 3 perdieron ante sus respectivos benchmarks. En los mercados de bonos del Reino Unido, Alemania y Estados Unidos, a principios de 2024 se observó un aumento de las tasas de interés y una curva de rendimiento invertida que se desinvirtió a lo largo del año. Los gestores de bonos que acortaron su exposición a la duración pueden haber sido los beneficiados de este entorno.