Este artículo fue publicado en inglés en el blog de Indexology® el 12 de marzo de 2025.

Cerulli Associates, consultora de servicios financieros, recientemente publicó una investigación sobre el uso de productos con base en índices dentro del mercado minorista de gestión de patrimonio de EE. UU. El artículo busca esclarecer cómo los gestores de activos, proveedores de carteras con modelo de asignación de activos, gestores de patrimonio y asesores financieros pueden utilizar mejor las soluciones de los proveedores de índices.1

Este estudio es la culminación de 293 resultados de encuestas a asesores financieros, diversificados por canal, activos en administración (AUM) de su empresa, tamaño de su cliente principal y edad del asesor. El estudio excluye a asesores con menos de US$ 50 millones en AUM y a aquellos con más de 25% invertido en activos institucionales o planes de contribución definida. El artículo también recopila los resultados de 25 entrevistas a directivos de gestoras de activos, proveedores de tecnología, oficinas centrales de administradoras de patrimonio y asesores financieros individuales.

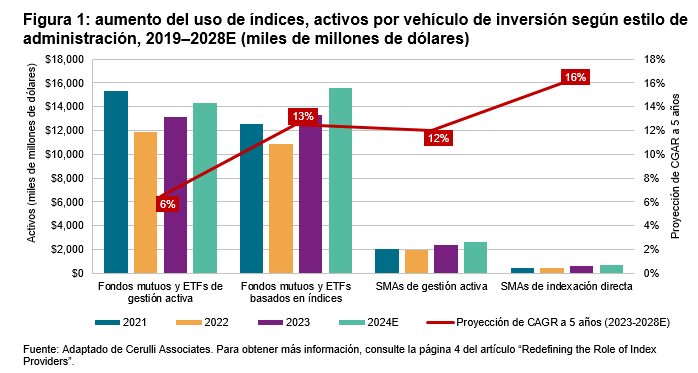

De acuerdo con la investigación, la industria de gestión de patrimonio de EE. UU. está experimentando un cambio en la propuesta de valor, puesto que los inversionistas finales confían en sus asesores financieros por su experiencia en planificación financiera, más que por su perspicacia en la gestión de inversiones. Cuando se les pidió identificar qué factores son los más importantes al seleccionar un asesor, 57% de los clientes más acaudalados (US$ 100,000 o más en activos invertibles) indicó que un asesor que se toma el tiempo de entender sus necesidades y objetivos es extremadamente importante, mientras que solo 45% dijo lo mismo sobre el desempeño de sus inversiones en relación con el mercado general.2 Los datos sobre los flujos de los fondos corroboran este cambio, puesto que el crecimiento positivo de los fondos cotizados en bolsa (ETFs) y los fondos mutuos con base en índices, así como las cuentas de gestión separada (SMAs) de indexación directa han superado a sus homólogos de gestión activa, una tendencia que se prevé continúe hasta 2028 (ver figura 1).