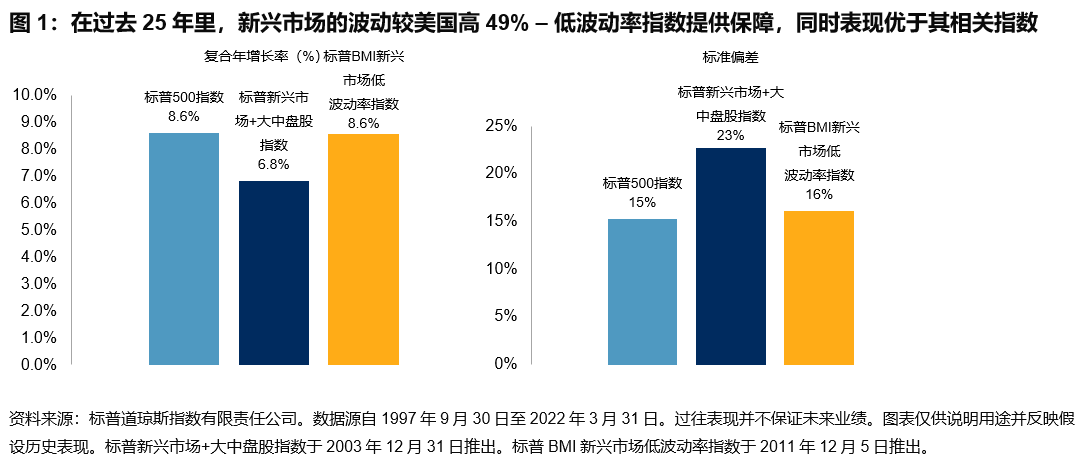

低波动策略是为我们至今在2022年所经历的那种时期而设计的。年初至今,截至2022年3月31日,股票市场表现艰难。在美国,标普500指数年初至今下跌4.6%。标普发达市场BMI(美国除外)指数和标普新兴市场+大中盘股指数表现更差,年初至今分别暴跌5.6%及6.7%。但早在2022年第一季度之前,新兴市场的表现就已经落后于全球基准和美国。在过去25年间,标普新兴市场+大中盘股指数上涨6.8%,而标普500指数则增涨8.6%。

当然,这纯属后见之明,我们不知道未来新兴市场相对于发达国家的表现如何。通常,人们将目光投向国际市场以分散他们在本国的投资,这是有充分理由的。在过去25年里,标普500指数与标普新兴市场+大中盘股指数之间的相关性为0.74。分散投资可能是 “金融领域唯一的免费午餐”,但新兴市场的表现往往更不稳定——准确地说,比标普500指数的波动性高49%。

然而,比较可靠的往往是那些明确设计为获取相对于更广泛市场的某种回报模式的策略。在过去25年中,标普BMI新兴市场低波动率指数的回报率为8.6%,而其相关指数的回报率则为6.8%。