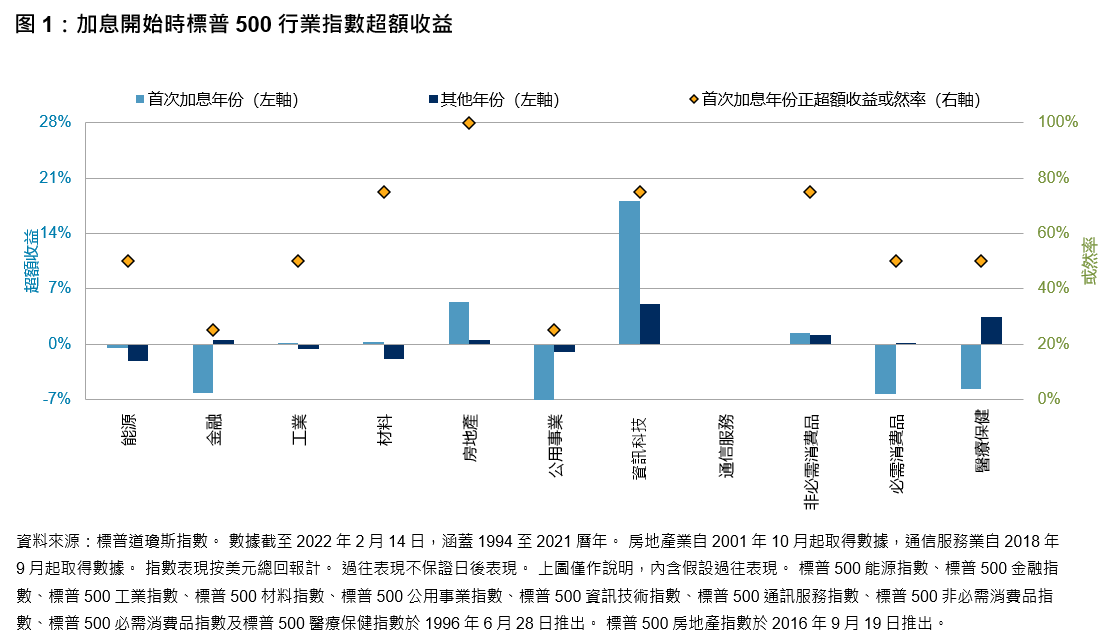

聯邦公開市場委員會於 2022 年 3 月 16 日投票決定將聯邦基金利率提高 25 個基點。 這一舉動早有預兆,毫不 令人驚訝,但這並不意味著我們不會聽到利率上升將如何影響股票回報的擔憂。 金融理論告訴我們,在其他條 件相同的情況下,利率上升不利於股票表現,因為借款成本上升和較高的貼現率往往會轉化為較差的未來表現。 在過往多數時候,實證證據都符合該理論。 但在最近的數據中,我們注意到,"其他條件"可能並不總是相同的。

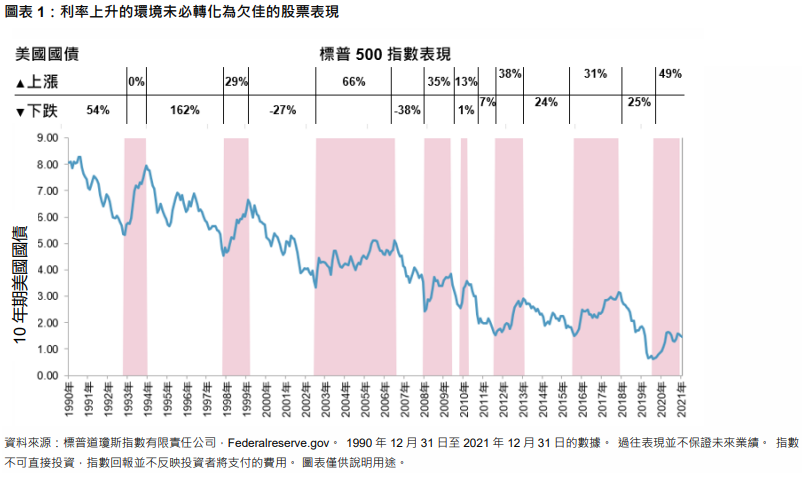

粗略來看,利率上升未必預示著股票表現不佳,至少在 1991 年至 2021 年期間如此。 10 年期美國國債收益率上 升的情況出現過 8 次。 標普 500 指數每次都未有下跌; 股票有 2 次持平,標普 500 指數有 6 次上漲,在某些情 況下,上漲幅度相當之大。

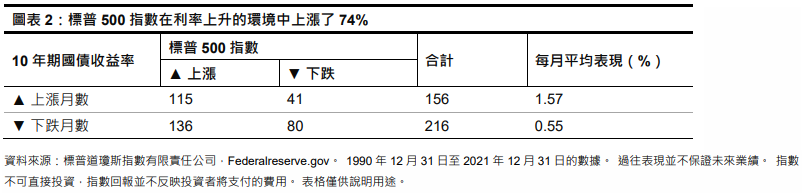

從圖表 1 可以看出,10 年期美國國債收益率上升的月份有 156 個(下跌的月份有 216 個)。 在 10 年期美國國

債收益率上升的月份中,標普 500 指數在 115 個月份 (74%) 上漲,在 41 個月份下跌; 在利率上升時,標普

500 指數上漲的頻率幾乎是下跌的 3 倍。 平均而言,標普 500 指數在利率上升的每個月都上漲 1.57%,而在利

率下降的月份僅上漲 0.55%。

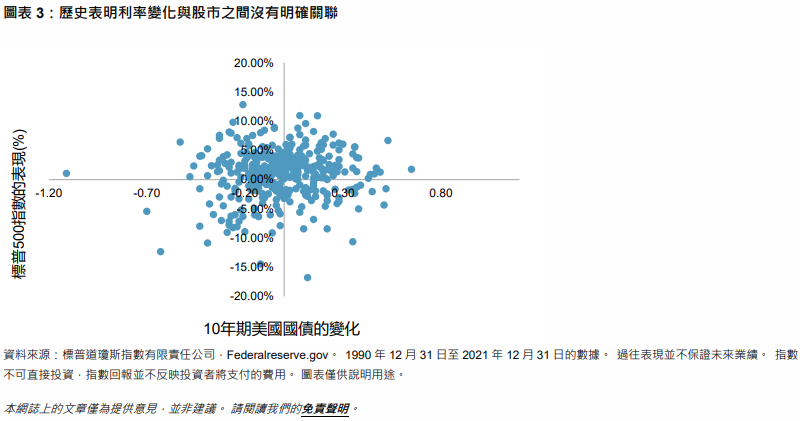

我們也可以通過圖表 3 的散點圖來觀察這些月份。 在這裏,我們將 1990 年至 2021 年期間 10 年期美國國債收益

率的變化與標普 500 指數的表現進行對比。 每一點代表每月的觀察結果,我們並未看到明顯的關係。 圓點不言

自明,或者說並非如此。 歷史並未提供證據表明利率變化與股市變化之間有明確的關聯。