S&Pダウ・ジョーンズ・インデックスは2002年にSPIVA米国スコアカードを最初に発行しました。それ以来、このスコアカードはパッシブ運用とアクティブ運用の議論において高い注目を集める調査となっています。

SPIVA日本スコアカードは、大型株、中小型株、及び国際株式やグローバル株式などのファンドを対象として、日本で提供されているアクティブに運用されているファンドについてさまざまな投資期間にわたりそれぞれのベンチマーク対するパフォーマンスを測定します。

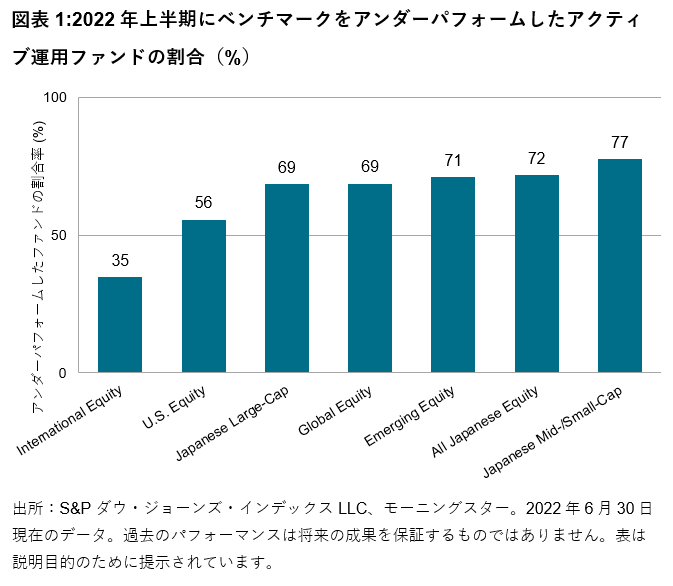

2022年上半期のハイライト

2022年上半期には、全ての日本株ファンドの過半数を大きく上回る72%が、S&P 日本 500指数をアンダーパフォームし、1つのカテゴリーを除き、報告された全てのカテゴリーにおいて株式ファンドの過半数がそれぞれのベンチマークをアンダーパフォームしました。国際株式ファンドは特筆すべき例外であり、2022年上半期にベンチマークをアンダーパフォームした割合が35%にとどまりました。

- S&P/TOPIX 150指数は上半期に19%下落し、日本の大型株ファンドの69%が同期間に同指数をアンダーパフォームしました。これは、2019年6月以降に報告された大型株カテゴリーのアンダーパフォーマンスの割合としては最悪であり、これにより10年の期間のアンダーパフォーマンスの割合は86%に押し上げられました(2021年12月に報告されたアンダーパフォーマンスの割合は82%)。

- 国際株式ファンドのカテゴリーでは異なる展開となり、2022年上半期にS&Pグローバル(日本を除く)1200 指数をアンダーパフォームしたアクティブ運用ファンドの割合はわずか35%にとどまりました。

- 日本の中小型株ファンドについては、77%がS&P日本中小型株指数をアンダーパフォームしました。S&P日本中小型株指数は2022年上半期に57%下落しました。ただし、日本の中小型株ファンドのアクティブ運用における長期のアンダーパフォーマンスの割合は、3年、5年、及び10年の期間でそれぞれ46%、38%、及び53%にとどまっており、比較的良好でした。