エグゼクティブ・サマリー

米国株式は世界の株式時価総額の中で大きな割合を占めており、日本の投資家は米国株式に投資することでポートフォリオの分散効果を高められる可能性があります。本稿では、主に以下の点について検証を行います。

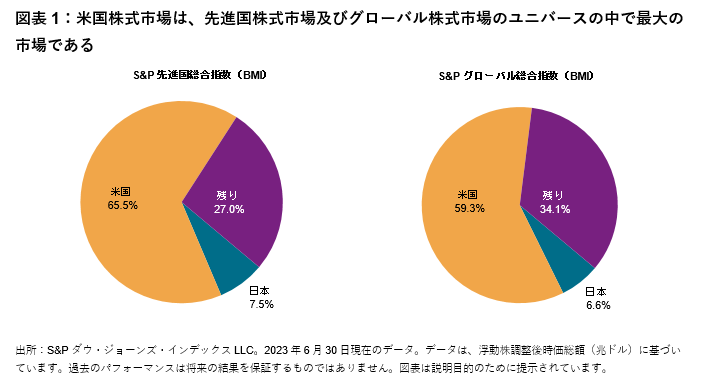

- 世界の株式市場の中で米国株式が大きな割合を占めていることを示す

- 各セクターの中で米国株式が占める割合を説明する

- 米国株式を組み込むことでリスクとリターンの特性がどのように改善するかを検証する

- アクティブ運用株式ファンドと、S&P ダウ・ジョーンズ・インデックス(S&P DJI)のフラグシップ株式ベンチマークのパフォーマンスを比較する

米国株式市場の規模と重要性

米国株式市場は世界の株式時価総額の中で大きな割合を占めています。図表1に示されているように、米国に本籍地を置く企業は2023年6月末時点で世界の株式ユニバースの浮動株調整後時価総額の59.3%を占めており、この割合は日本の株式市場(6.6%)の約9倍となっています。

米国の大型株、中型株、小型株セグメントをカバー:S&P 1500®

1995年に算出を開始したS&P コンポジット1500®はS&P 1500として知られており、米国株式市場のパフォーマンスを測定するように設計されています。S&P 1500は、S&P 500®、S&P 中型株400®、及びS&P 小型株600®の3つのコンポーネント指数を組み合わせた浮動株調整後時価総額加重指数であり、米国の大型株、中型株、小型株セグメントをカバーしています。各指数は、ルールに基づいた透明性の高いメソドロジーに従っています。これにより、S&P 1500は流動性、株価、及びクオリティが低い銘柄を組み入れることを避けることが可能となっています。

大型株セグメントは米国株式市場において大きな割合を占めています(S&P 500は米国株式市場の約80%以上を占めている。しかし、米国株式市場は規模が大きいため、米国の小型株 小型株セグメントでも、一部の国の株式市場に匹敵する規模となっています。例えば、S&P 中型株400及びS&P 小型株600の規模を単独の国としてみると、2022年末時点でそれぞれS&P グローバル総合指数(BMI)の中で4番目及び12番目に大きな国に匹敵する規模となっています。

図表2は、日本の株価指数ベンチマークとS&P 中型株400及びS&P 小型株600の浮動株調整後時価総額を比較しています。S&P/TOPIX 150は日本の大型株のパフォーマンスに連動するように設計されており、S&P 日本中型株100及びS&P 日本小型株250はそれぞれ中型株セグメント及び小型株セグメントのパフォーマンスを測定することを目指しています。これら3つの指数がS&P 日本500を構成しています。

S&P 小型株600の時価総額は2023年6月現在、S&P 日本中型株100とS&P 日本小型株250を合わせた時価総額を上回っています。さらに、S&P 1000®により表される米国市場の中型株セグメントと小型株セグメントを合わせた時価総額は、日本の大型株セグメントの時価総額とほぼ同じ規模となっています。