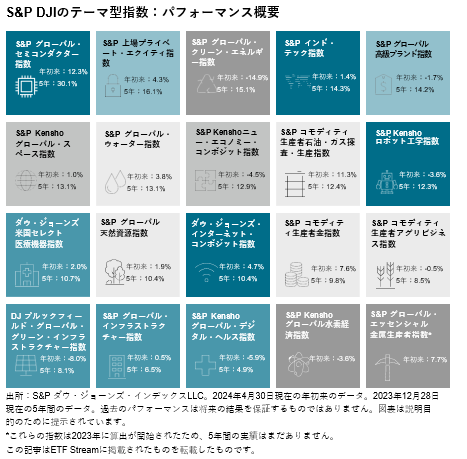

1. S&P ダウ・ジョーンズ・インデックス(S&P DJI)では、テーマ型投資をどのように定義していますか?

テーマ型投資とは、長期的に続くと予想されるトレンドに着目した投資アプローチです。ただし、テーマ型投資の定義は様々であり、時間の経過とともに変化する場合があります。S&P DJIは独立系の指数プロバイダーであり、市場動向を測定するという役割を果たすだけでなく、投資家に幅広い選択肢を提供することを目指しています。当社のテーマ型投資の定義は包括的なものであり、テーマ型投資全体におけるニッチなトピックと広範な概念の両方を扱っています。ドローン技術のような特定の分野に焦点を当てた指数から、クリーン・エネルギーのバリューチェーン全体をカバーする指数に至るまで、広範囲にわたるテーマ型ソリューションを提供しています。当社は、成長と投資機会を生み出す可能性のあるテーマを特定することに努めており、革新的な技術、持続可能性、ヘルスケア、及び人口動態といった様々な分野に注目しています。これらのテーマは、それぞれのセクターで大きな変革や破壊的イノベーションを引き起こすと予想されています。

2. テーマ型インデックス投資の次の段階は何ですか?この分野における成長とイノベーションの牽引役は何ですか?

テーマ型投資では高度な判断や分析が求められるため、テーマ型投資はこれまで主にアクティブ運用の領域で行われていました。実際に、テーマ型投資を効率的に行うには、新たなトレンドを見極め、定義づけするだけでなく、そうしたテーマに関連する複雑なバリューチェーンを理解する必要があります。また、そうしたテーマは従来の事業や業界の垣根を超えて複雑な相互関係を築いている場合があります。さらに、テーマは時間の経過とともに変化するため、迅速な対応も求められます。

幸いなことに、近年の技術的進歩により、指数を構築するためのツールが大幅に増えました。S&P DJIは膨大な専門データセットや、人工知能(AI)のような先端技術を活用することが可能となっています。これにより、投資家のニーズに合わせたテーマ型投資ソリューションを開発することができるようになりました。さらに、S&P グローバルの傘下にあるS&P グローバル・サステナブル1、S&P グローバル・コモディティ・インサイト、及びS&P グローバル・モビリティなどの事業部門が提供する豊富な専門知識を活用しています。その結果、優れた洞察、ルールに基づくポートフォリオ構築、及び独立した管理を組み合わせた指数を構築することができるようになりました。これにより、当社は特定のテーマに焦点を当てた純粋な指数を提供しています。

データ、技術、及び専門知識を組み合わせることで、当社はテーマ型インデックス投資の成長を促進できると考えています。これにより、より多くの投資家がテーマ型投資を実施するようになり、テーマ型投資がより身近で影響力のあるものになることを期待しています。

3. 新しいメガトレンドをどのように見つけるのですか?地政学的要因はどのようにメガトレンドの形成に影響していますか?

テーマ型指数のプロダクト・チームは、投資家のニーズに合致したアイデアを生み出し、コンセプトを開発することに取り組んでいます。このプロセスにおいて、プロダクト・チームはリサーチや分析を行うとともに、お客様やエンドユーザーのニーズに積極的に耳を傾けます。S&P DJIでは、一般に認識されているメガトレンドとして、「革新的技術」、「環境と実物資産」、「医療と健康」、及び「社会と人口動態」の4つの分野に注目しており、各テーマ型指数をこれらのカテゴリーの1つに分類しています。例えば、S&P グローバルKenshoニュー・エコノミー指数は、革新的なイノベーションを生み出している企業に注目した指数ソリューションとなっています。

メガトレンドを特定する際には様々な要因を考慮します。プロダクト・チームはこれらの要因を常に見直し、これらが投資家のニーズに合致していることを確認します。地政学的要因は短期的な影響を及すことがあります。例えば、ロシアによるウクライナ侵攻を受け、農業関連企業の株価が短中期的に上昇しました。一方、ロシアによるウクライナ侵攻は、インフレ率や金利の上昇といった中期的な影響も及ぼし、このことは世界的なテーマ・トレンドに幅広い波及効果をもたらしました。