このブログ・シリーズのパート1では、S&P 500上位20セレクト指数の構築方法や、株式市場における重要性などについて紹介しました。今回のパート2では、この指数の過去のパフォーマンスや、他の類似指数に対する相対パフォーマンスについて詳しく掘り下げていきます。

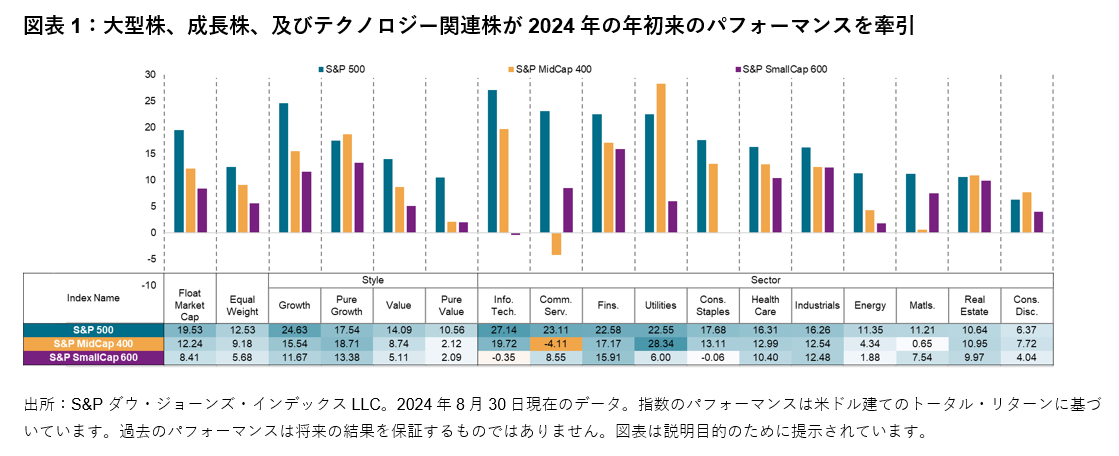

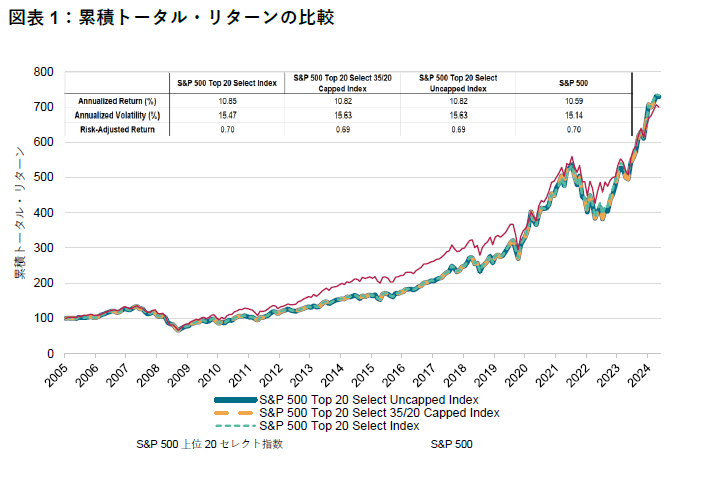

S&P 500上位20セレクト指数シリーズの3つのヘッドライン指数はこれまで、キャッピング方式の違いにもかかわらず、同様の累積リターンを示してきました。これは、指数のキャッピング基準(上限)に抵触するような超大型株が非常に少なかったためです。これら3つの指数は2008年の世界金融危機後の10年余りにおいて S&P 500 をアンダーパフォームしたものの、コロナ禍後にはアウトパフォームしており、これは情報技術セクターをオーバーウェイトとしていたことによるものと言えます(図表1参照)。

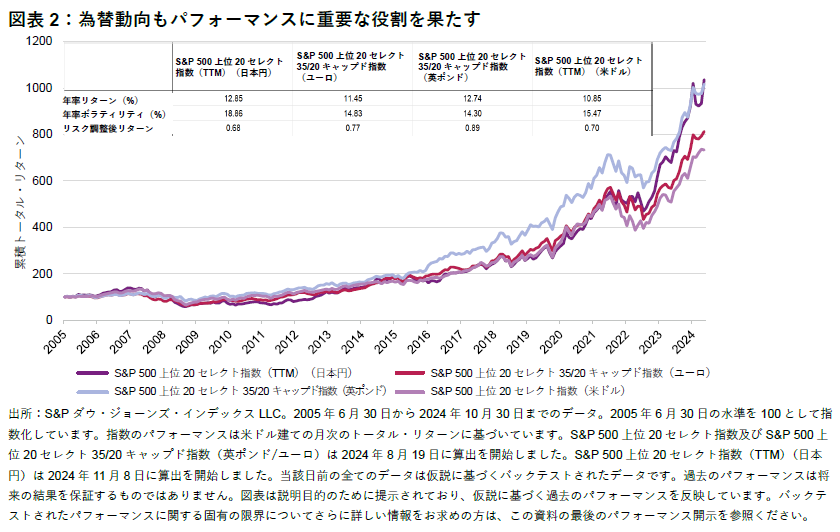

図表2は、為替の影響を考慮したパフォーマンスを示しています。過去10年間において、S&P 500上位20セレクト35/20キャップド指数(英ポンド)のパフォーマンスを牽引した要因の1つは、ブレグジット(英国の欧州連合離脱)後に対米ドルで英ポンド安が進んだことでした。同様に、S&P 500上位20セレクト指数(TTM)(日本円)は2022年末にパフォーマンスの改善が見られました。これは日米の金利差拡大により、日本円に下落圧力がかかったことを反映している可能性があります。